上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 小規模薄利企業の企業所得税優遇政策の範囲拡大に関する徴収管理について

2017年6月30日

【公布単位】国家税務総局

【文書番号】国家税務総局公告[2017]23号

【公布日】2017-6-7

【主要内容】

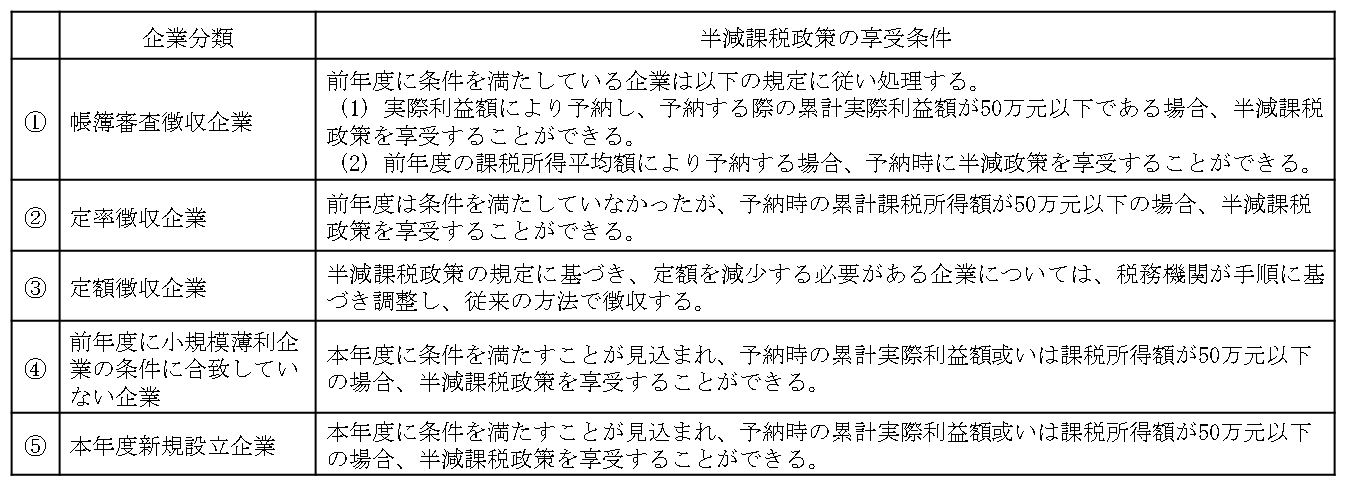

1. 財税[2017]43号文に合致する小規模薄利企業は、徴収方式が帳簿審査徴収方式・査定徴収方式に関わらず、半減課税政策を享受できる。当年度第1四半期の企業所得税を予納する際に、前年度の確定申告が完了しておらず、前年度に小規模薄利企業の条件を満たしていたか否か判断できない場合、前年度第4四半期の申告状況に基づき暫定的に判断する。

2. 条件に合致する小規模薄利企業は、企業所得税の予納及び年度確定申告の際、納税申告表の関連内容を記入することにより、半減課税政策を享受でき、特別な届出を行う必要はない。

3. 企業は本年度企業所得税を予納する際に、以下の規定に基づき半減課税政策を享受する。

4. 予納時に半減課税政策を享受したが、年度確定申告の際に小規模薄利企業の条件に合致しない企業は、規定により税金を追加納税する必要がある。

5. 2017年度第1四半期企業所得税の予納時に、半減課税政策を享受できたが享受しておらず、企業所得税を過多納付していた場合、

今後予納すべき企業所得税から控除することができる。

【通知全文については下記URLをご参照下さい】

http://www.chinatax.gov.cn/n810341/n810755/c2672469/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()