上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 小規模薄利企業の融資に関する関連税収政策について

2017年11月30日

【公布単位】財政部 税務総局

【文書番号】財税[2017]77号

【公布日】2017-10-26

【主要内容】

1. 2017年12月1日から2019年12月31日まで、金融機関が農家・小規模企業・薄利企業及び個人商業者に融資する、小額貸付金の利息収入に対し、増値税免除とする。

2. 2018年1月1日から2020年12月31日まで、金融機関が小規模企業・薄利企業と締結する借入契約に対し、印紙税を免除とする。

【通知全文については下記URLをご参照ください】

http://www.chinatax.gov.cn/n810341/n810755/c2897221/content.html

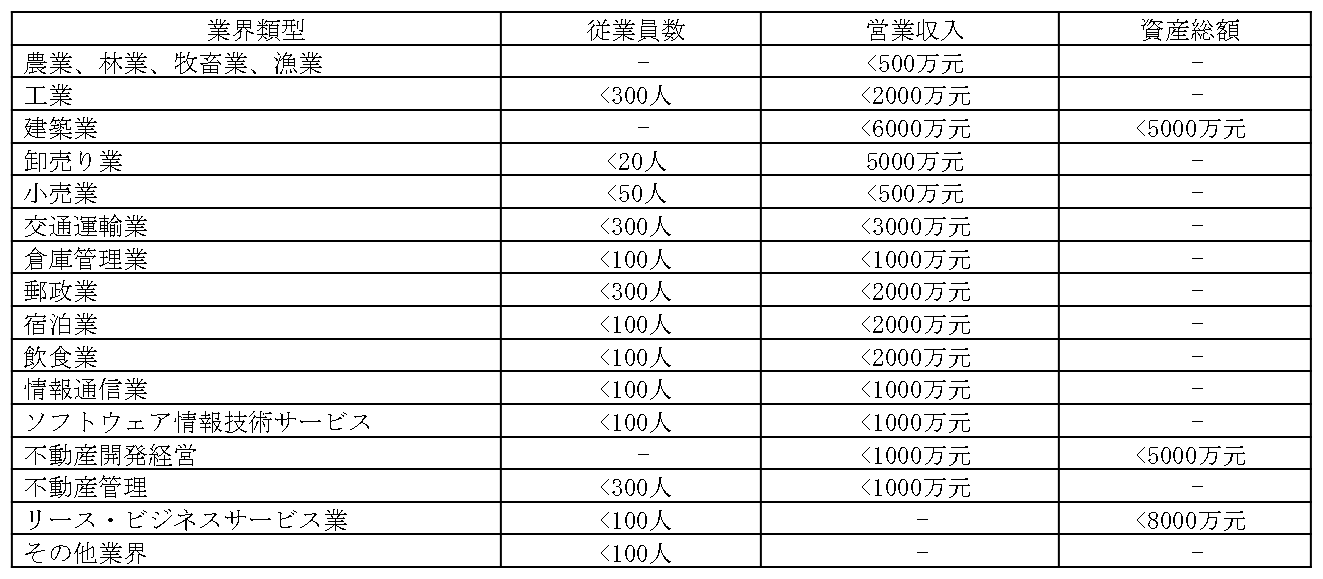

【参考情報】各業界小規模薄利企業の基準

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()