上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 国外投資者の利益配当による直接投資に対する源泉税の一時免税措置

2017年12月29日

公布単位】財政部 税務総局 国家発展改革委員会 商務部

【文書番号】財税〔2017〕88号

【公布日】2017-12-21

【施行日】2017-01-01

【主要内容】

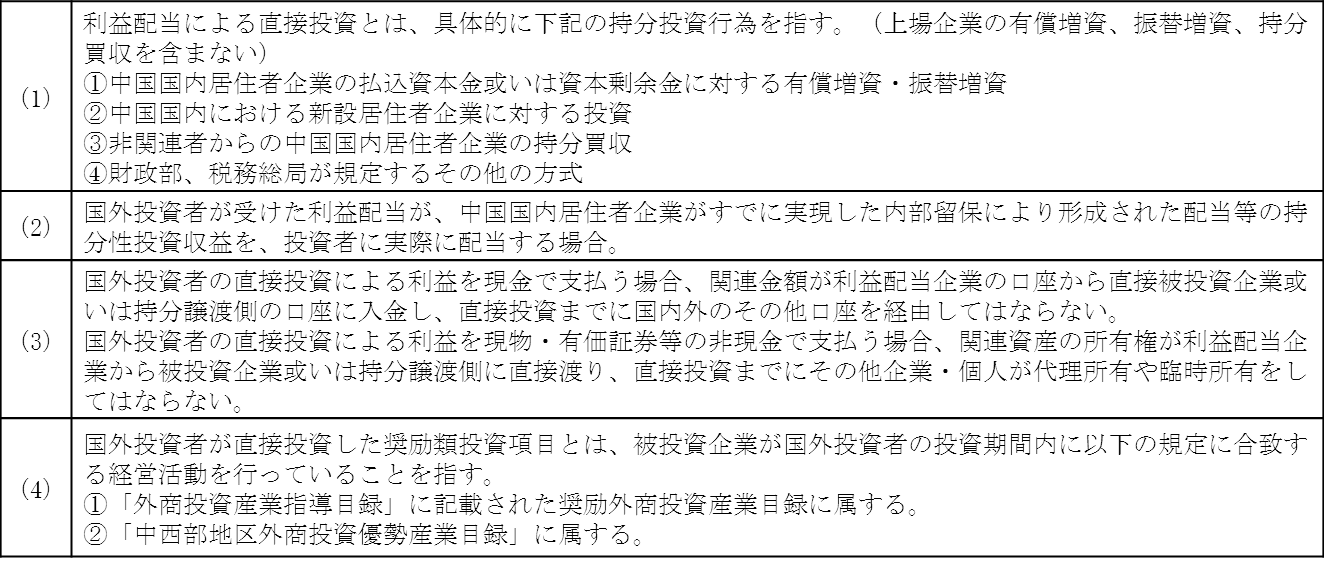

1.国外投資者が中国国内居住者企業から配当された利益を、奨励類の投資項目に直接投資し、同時に下記の条件を満たす場合、税務局は一時的に源泉税を徴収しない。

2.条件が合致する国外投資者は、税収管理の条件に基づき申告を行い、事実に基づき利益配当企業に当該政策の条件に合致する資料を提供する。利益配当企業は主管税務機関に届出手続きを行わなければならない。

3.国外投資者が当該政策を享受できるが享受していない場合、実際納税した日から3年以内に、納税済み税金の還付申請を行うことが可能である。

4.国外投資者が持分譲渡、買戻し、清算等により、当該政策を享受した直接投資を回収した場合、実際に回収した日から7日以内に、規定の手順に基づき税務部門に源泉税を申告する必要がある。

【通知全文については下記URLをご参照下さい】

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()