上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > リース固定資産の仕入税控除等に関する増値税政策について

2017年12月29日

【公布単位】財政部 税務総局

【文書番号】財税〔2017〕90号

【公布日】2017-12-25

【施行日】2018-01-01

【主要内容】

1.納税者がリースしている固定資産、不動産が、簡易税金計算方法を適用する課税項目、増値税非課税項目、集団福利或いは個人消費のほかに、一般税金計算方法で計上する課税項目においても使用している場合、当該仕入税は売上税から全額控除することができる。

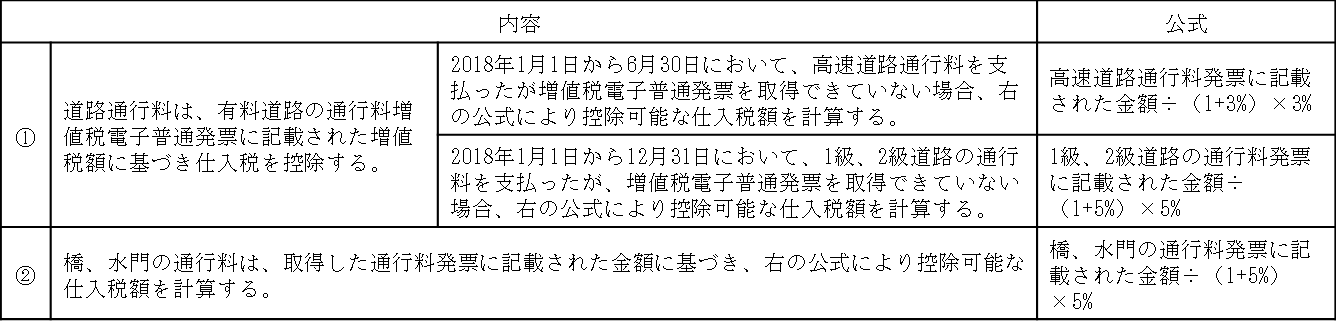

2.納税者が支払った道路、橋、水門の通行料は、下記の規定により仕入税を控除することができる。

【通知全文については下記URLをご参照下さい】

http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201712/t20171225_2788186.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()