上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 小規模薄利企業の企業所得税優遇政策範囲の更なる拡大についての通知

2018年7月31日

【公布単位】財政部 税務総局

【文書番号】財税[2018]77号

【公布日】2018-07-11

【施行日】2018-01-01

【主要内容】

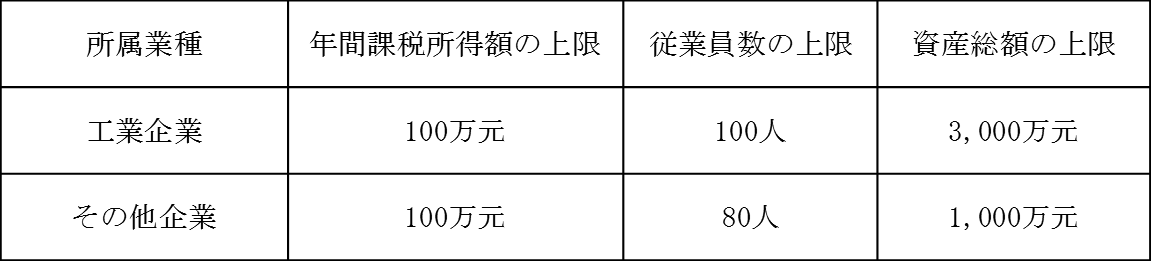

2018年1月1日から2020年12月31日まで、小規模薄利企業の年間課税所得額の上限額を50万元から100万元に引き上げる。

年間課税所得額が100万元以下の小規模薄利企業は、当該所得の50%を課税所得額とし、20 %の税率で企業所得税を納税する。

小規模薄利企業とは、国家が制限或いは禁止していない業種に従事し、下記の条件を満たす企業を指す。

説明:

① 従業員数は、企業と労働契約を結んでいる人員数と派遣による人員数を含む。

② 従業員数と資産総額の指標は、一年間の四半期平均値により確定する。

具体的な計算公式は以下の通りである。

四半期平均値=(四半期期首+四半期期末)÷2

年間四半期平均値=一年間の各四半期平均値の和÷4

年度内に開業又は経営活動を終了した企業は、実際の経営期間を一納税年度として上記の関連指標を確定する。

【通知全文については下記URLをご参照下さい】

http://www.chinatax.gov.cn/n810341/n810755/c3578208/content.html

http://www.chinatax.gov.cn/n810341/n810755/c3579471/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()