上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 中国国内外機構が協同で学校運営を行う場合等の増値税徴税管理問題に関する公告

2018年8月31日

【公布単位】国家税務総局

【文書番号】国家税務総局2018年第42号

【公布日】2018-07-25

【主要内容】

1.国内の学歴教育に従事する学校と協同で学校運営を行う国外教育機構に対して、学歴教育サービスの提供により取得した収入の増値税を免除する。

2.競売業務の受託により取得した手数料或いはコミッション収入は、「仲介代理サービス業」として増値税を納税する。

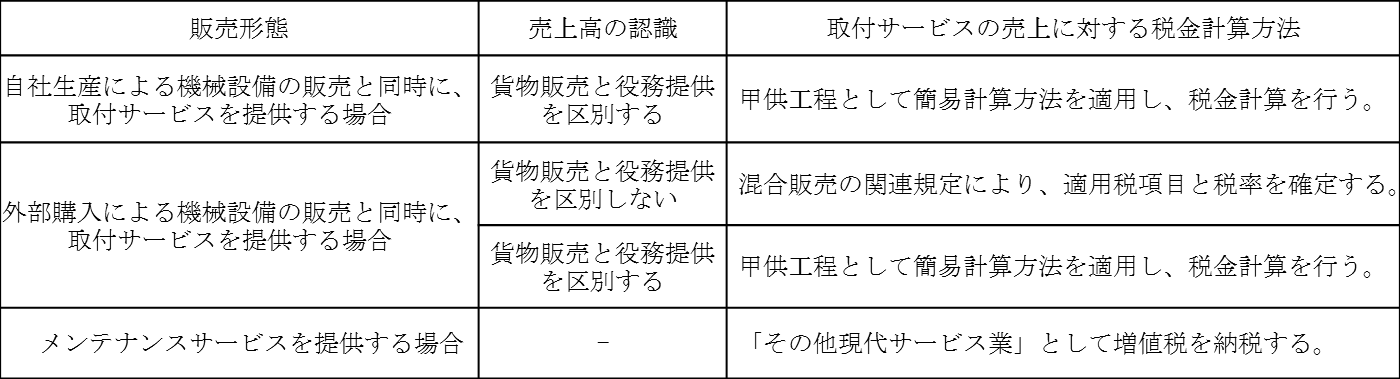

3.一般納税者が機械設備の販売と同時に、その取付サービスを提供する場合の取付サービスに対する税金計算方法、

及び後続する機械設備メンテナンスサービスに適用する税率は以下のとおりである。

4.2016年5月1日までに発生した営業税、及び税業務に対して発票を発行する必要がある場合は、増値税普通発票を発行することができる。

期限についての規定はない。

【参考資料】

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()