上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 企業所得税政策の実施に関する設備、器具の控除についての公告

2018年8月31日

【公布単位】国家税務総局

【文書番号】国家税務総局公告2018年第46号

【公布日】2018-08-23

【主要内容】

税務総局は企業所得税政策に関する設備、器具(財税(2018)54号)の具体的な内容と徴税管理への要求を更に明確化した。

企業所得税政策に関する設備、器具(財税(2018)54号)の内容

※本通知の「設備、器具」とは、家屋及び、建築物以外の固定資産を指す。

1.明確化された設備、器具の税引き前一括控除政策について

2.固定資産の使用を開始した月の次月が属する年度にて、税引き前一括控除を行う。

3.税引き前一括控除の政策を採用した場合は、対象資産の税務処理と会計処理は一致しない。

4.企業は自社の生産経営上の必要性に基づき、税引き前一括控除の政策の採用を選択できる。

採用しない場合は、以降の年度にて、再変更してはならない。

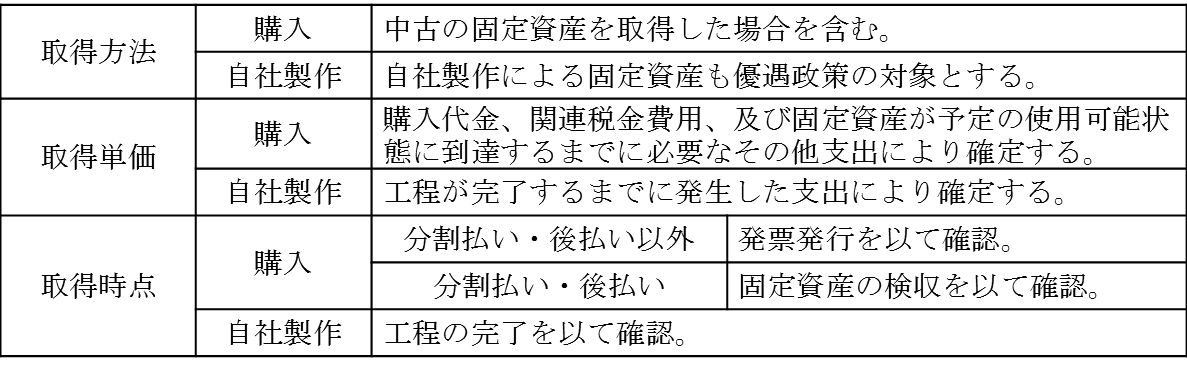

5.優遇政策を採用する関連手続きとして、主に以下資料を保管すること。

① 固定資産の取得時点に関連する資料

② 固定資産記帳証憑

③ 資産の税務処理と会計処理の差異に関連する計算台帳

【通知全文については下記URLをご参照下さい】

http://www.chinatax.gov.cn/n810341/n810755/c3712534/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()