ホーム > 最新情報 > ATM通信の一覧 > 個人所得税法の改正について

ATM通信

ATM通信

個人所得税法の改正について

2018年9月7日

2018年8月31日、第十三期全国人民代表大会常務委員会第五回会議にて、「中華人民共和国個人所得税法」の改正が決定された。

条項の多くは2019年1月1日から有効とし、2018年10月1日から2018年12月31日においては、給与所得の基礎控除を5,000元/月に引き上げ、

総合所得にて税率を適用する。今回の改正における主な内容は下記のとおり。

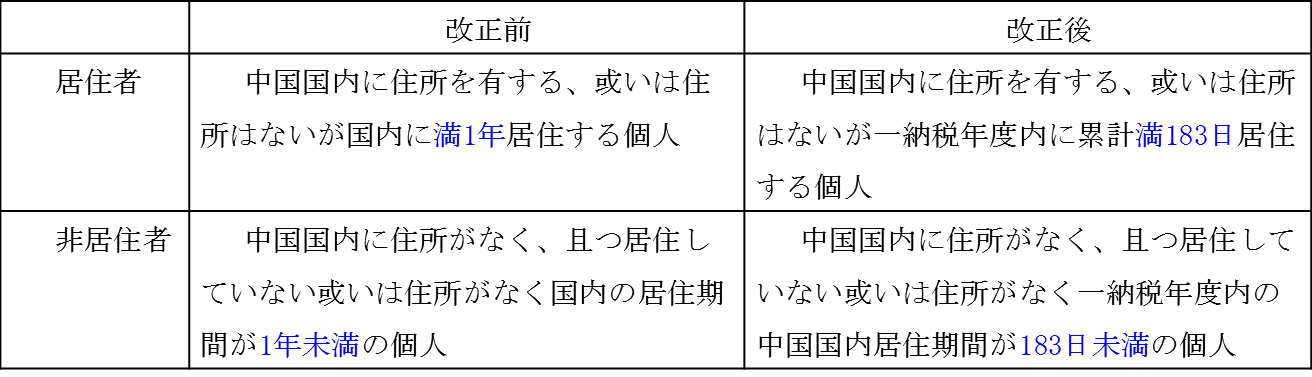

一.居住者の定義

(1)納税所得

居住者:中国国内および国外から取得した所得

非居住者:中国国内から取得した所得

(2)納税年度

1月1日~12月31日。

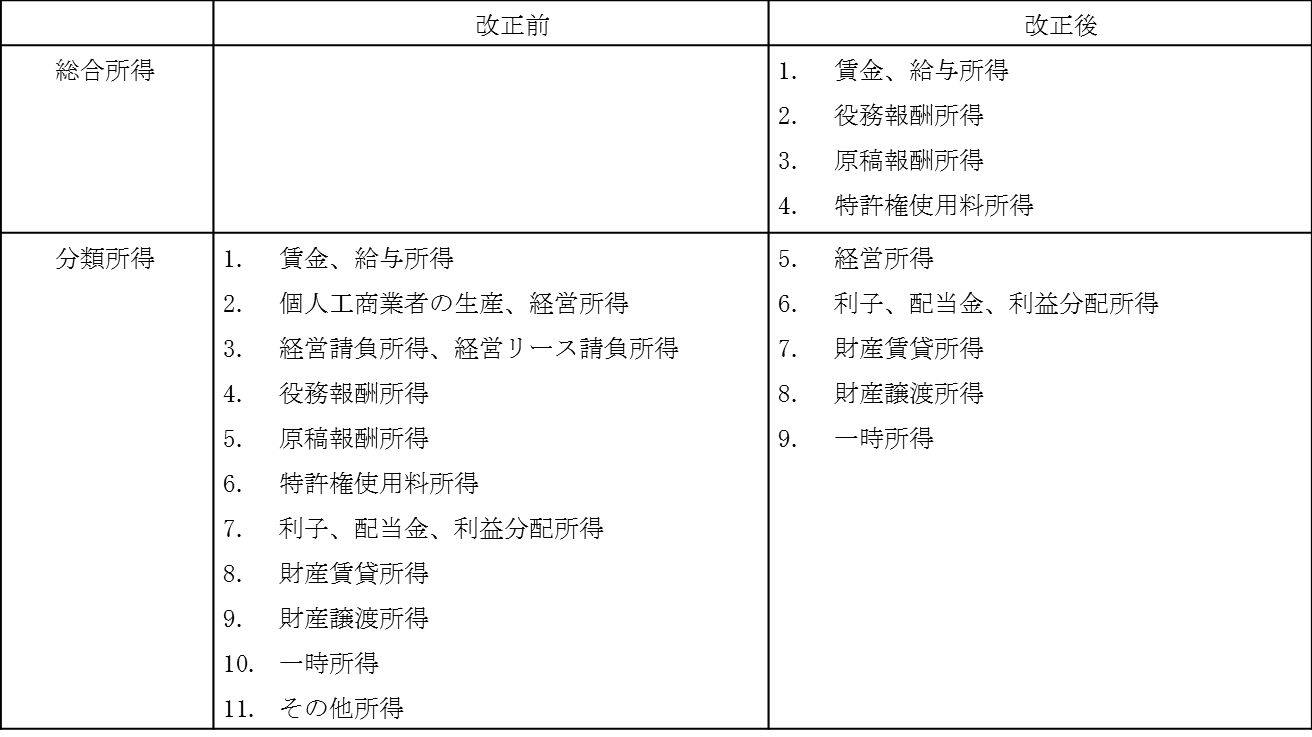

二.課税所得

※従来税法の2番及び3番は、改正後の5番にまとめられる。

※従来税法の11番は削除される。

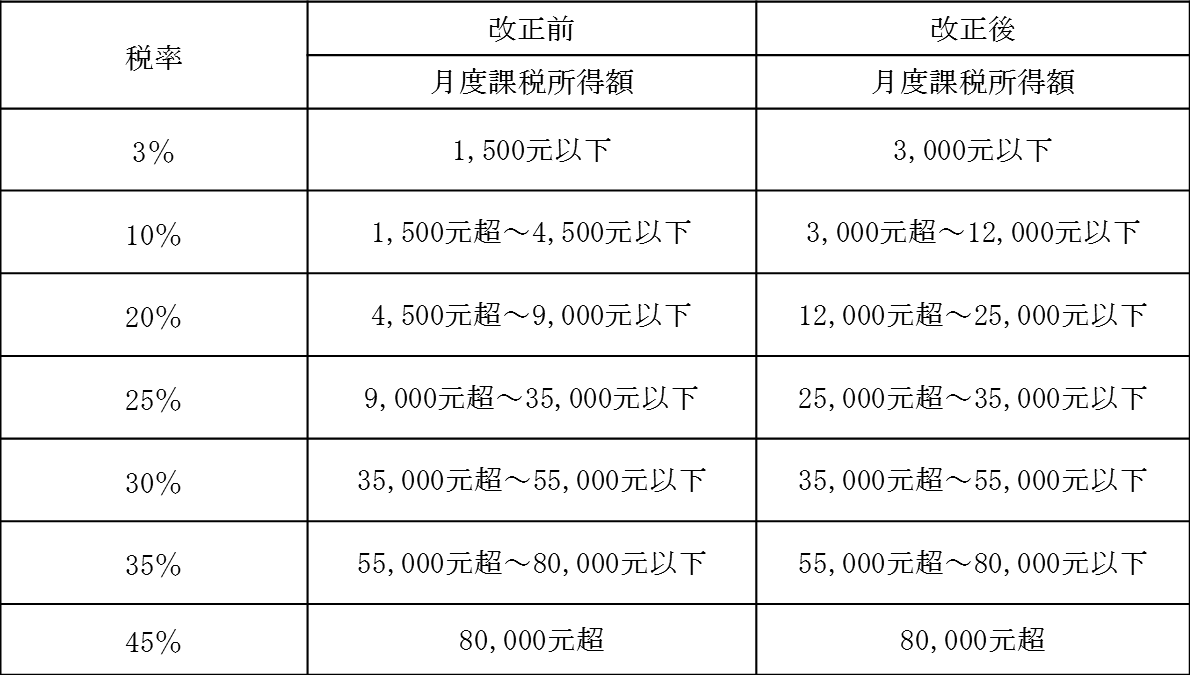

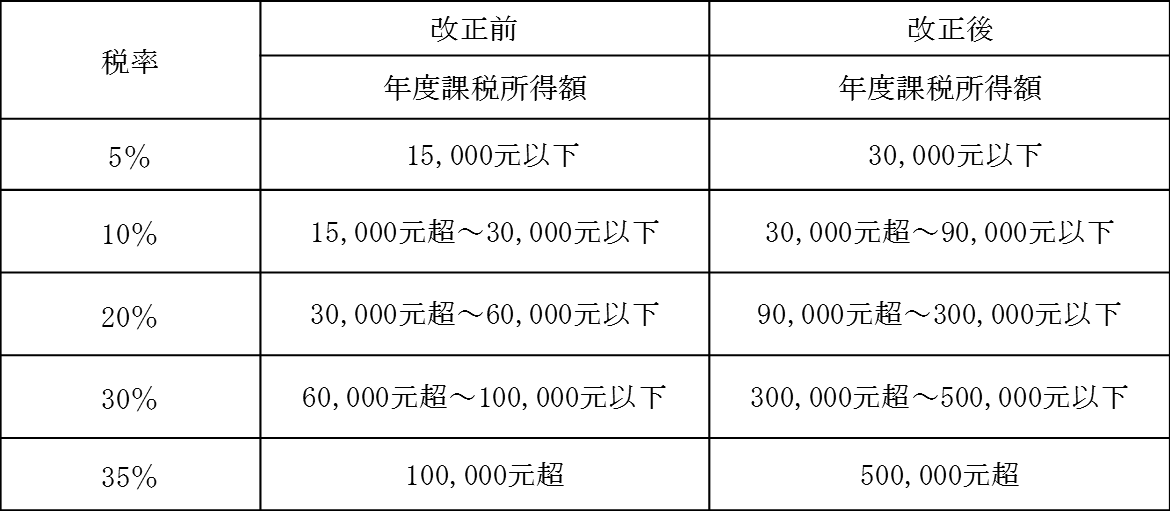

三.税率

給与所得、経営所得の低税率範囲が拡大された。

1.総合所得

2.経営所得

四.課税所得額の計算

1.居住者個人の総合所得とは、各納税年度の収入額から基礎控除60,000元、特定控除、特定付加控除、

法により確定されたその他控除を差引いた後の金額を課税所得額とする。

(1)特定控除

基本養老保険、基本医療保険、失業保険等の社会保険料および住宅積立金等を指す。

(2)特定付加控除

子女教育、継続教育、大病医療、住宅ローン利息或いは住宅賃料、扶養高齢者等の支出を指し、

具体的な範囲や基準、実施フローについては国務院が決定する。

2.非居住者個人の給与所得は、每月の收入额から基礎控除5,000元を差引いた後の金額を課税所得額とし、

每月1,300元の付加基礎控除は廃止とする。役務報酬所得、原稿料所得、特許権使用料所得は、

毎回の収入額を課税所得額とする。

3.財産賃貸所得は、毎回の収入が4,000元以下の場合、基礎控除は800元とし、4,000元を超える場合、

基礎控除は20%とし、その残額を課税所得額とする。

4.役務報酬所得、原稿料所得、特許権使用料所得は、収入から20%を差引いた後の金額を収入額とし、

原稿料所得は、その収入額の70%に基づき計算する。

5.個人がその所得を以って教育、貧困扶助、困窮救助等の公益慈善事業に対して寄付を行った場合、

寄付額が納税者の申告する課税所得額の30%を超えない部分については、その課税所得額から控除

することができる。国務院が公益慈善事業への寄付に対して全額税引き前控除を行うと定めた場合、

その規定に基づく。

五.租税回避防止の条項

下記情況に一つでもあてはまる場合、税務機関は合理的な方法によって納税調整を行う権利を有し、追加納税が必要な場合、

追加納付を行う必要があり、法律により利息も加算される。

1.個人とその関連者間での取引において、独立取引原則に合致せず、本人或いはその関連者の課税額を減少させており、且つ正当な理由がない場合。

2.居住者個人、或いは居住者企業と共同で設立した、税金負担が明らかに低い国家(地区)の企 業において、合理的経営の需要がなく、

居住者個人に属すべき利益を配当していない或いは配当を減少させている場合。

3.個人が合理的な商業目的のないその他の取引を実施することによって不当な税収利益を受取った場合。

六.納税者が納税申告手続きをすべき情況

1.総合所得を取得し確定申告を行う必要がある場合

2.課税所得額を取得したが源泉徴収義務者がいない場合

3.課税所得額を取得したが源泉徴収義務者が税金を源泉徴収していない場合

4.国外所得を取得した場合

5.国外に移民し中国戸籍を抹消した場合

6.非居住者個人が中国国内において二ヶ所以上から給与所得を受取った場合

7.国務院が規定するその他の情況

七.申告および確定申告

1.総合所得(給与所得,役務報酬所得,原稿料所得、特許権使用料)

(1)居住者個人

年度に基づき個人所得税を計算する。

源泉徴収義務者がいる場合、源泉徴収義務者が月次或いは回数毎に予納する。

確定申告を行う必要がある場合、所得を取得した翌年3月1日~6月30日において確定申告を行う必要がある。

(2)非居住者個人

月次或いは回数毎に源泉徴収し、確定申告は行わない。

中国国内において二ヶ所以上から給与所得を取得した場合、所得を取得した翌月15日以内に納税申告する必要がある。

2.経営所得

年度で個人所得税を計算し、月次或いは四半期終了後15日以内に申告、予納する。所得を取得した翌年3月31日までに確定申告を行う。

3.利子、配当金、利益分配所得、財産賃貸所得、財産譲渡所得、一時所得月次或いは回数毎に個人所得税を計算する。

4.その他

(1)源泉徴収義務者がいない場合、納税者は所得を取得した翌月15日以内に申告・納税を行う必要がある。

(2)源泉徴収義務者が税金を源泉徴収しなかった場合、納税者は所得を取得した翌年6月30日までに納税を行う必要がある。

(3)居住者個人が中国国外から所得を取得した場合、所得を取得した翌年3月1日至6月30日までに申告・納税する必要がある。

(4)納税者が国外に移民し中国戸籍を抹消する場合、戸籍を抹消するまでに税金の清算を行う必要がある。

(5)源泉徴収義務者が毎月或いは毎回予納、源泉徴収した税金は、翌月15日までに申告・納税する必要がある。

まとめ

今回の税法改正は、企業にも個人にも大きな影響を与えることとなる。

中国人従業員の場合、給与所得の低税率範囲の調整により、基礎控除が毎月3,500元から5,000元に引き上げとなった他、

特定付加控除も追加となり、明らかな減税効果が期待できる。

一方で、外国籍従業員及び海外永住権を有する中国人の場合、居住者の判断基準が毎年の中国滞在日数が365日から183日へ変更となり、

納税義務の判定が従来の判定方法と大きく違うことから、これによる税務リスクは非常に注目すべきと言える。従来の免税手当て政策や、

中国居住5年未満の免税政策等については未だ保留となるかどうかは、今後の法律法規によって明確化されると予想される。

また、企業が行う源泉徴収の個人所得税申告について、特定付加控除等の処理が増えることにより、会計税務担当者の毎月の仕事量は増えることとなる。

確定申告が必要な個人においても、当該法案に注目しておく必要がある。

今後、税務機関の情報管理は更に強化され、企業・個人に関わらず、法律違反による罰則や罰金等は更に厳格化されることが予想される。

今後発表される細則等に十分に注意しておく必要がある。

法規原文の参考URL:

http://www.npc.gov.cn/npc/xinwen/2018-08/31/content_2060151.htm