上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 個人所得税特定付加控除に対する暫定措置(草案)

2018年10月31日

2018年8月31日、第十三期全国人民代表大会常務委員会にて、新個人所得税法の施行が可決されました。

新個人所得税法施行のため、財務部と国家税務総局は「個人所得税特定付加控除に対する暫定措置(草案)」を作成し

2018年11月4日までに、社会へ公開して意見を求めることにしました。

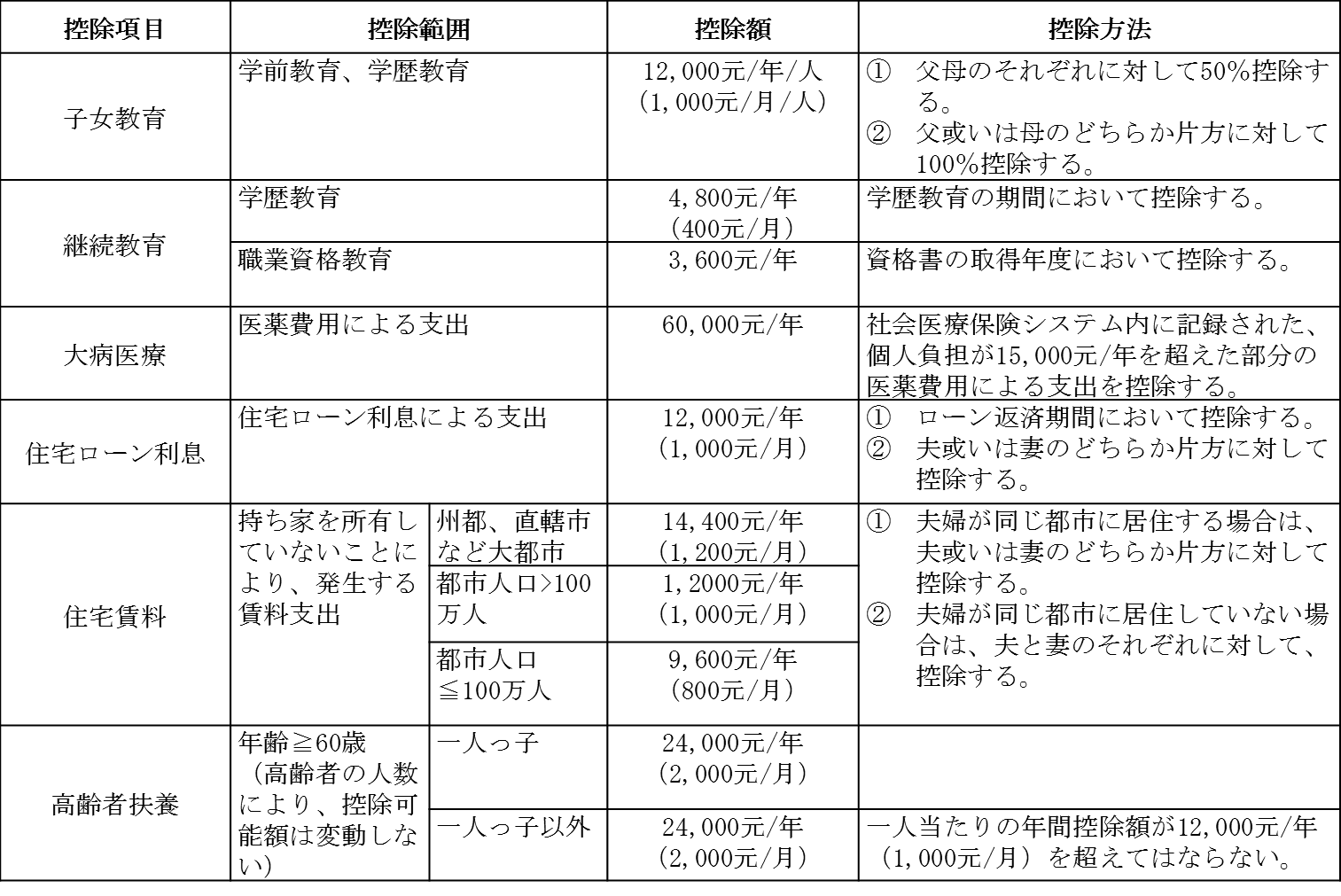

個人所得税の六つの特定付加控除に対して、意見が求められている主な内容は下記のとおりです。

3.所得のある個人が学歴教育による控除を受ける場合は、子女教育支出として両親を控除対象とすることも可能ですし、

継続教育支出として本人を控除対象とすることも可能です。ただし、同時に両者を控除対象とすることはできません。

4.住宅ローン利息による控除と住宅賃料による控除を同時に受けることはできません。

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()