上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 中華人民共和国個人所得税法実施条例

2018年12月29日

【公布単位】国務院

【文書番号】国令第707号

【公布日】2018-12-18

【施行日】2019-1-1

【主な内容】

新改正した「中華人民共和国個人所得税法」(以下「新個人所得税法」と略称)を2019年1月1日より正式に施行する。この度改正された主な内容は以下のとおりである。

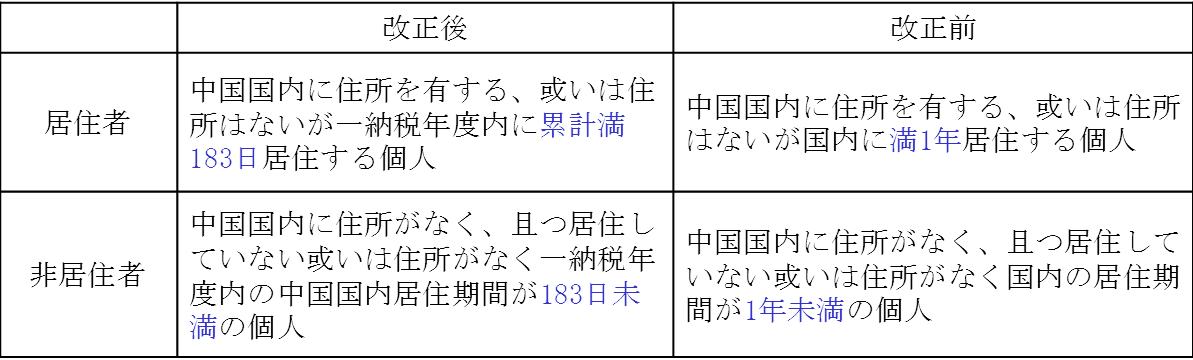

1.居住者の定義

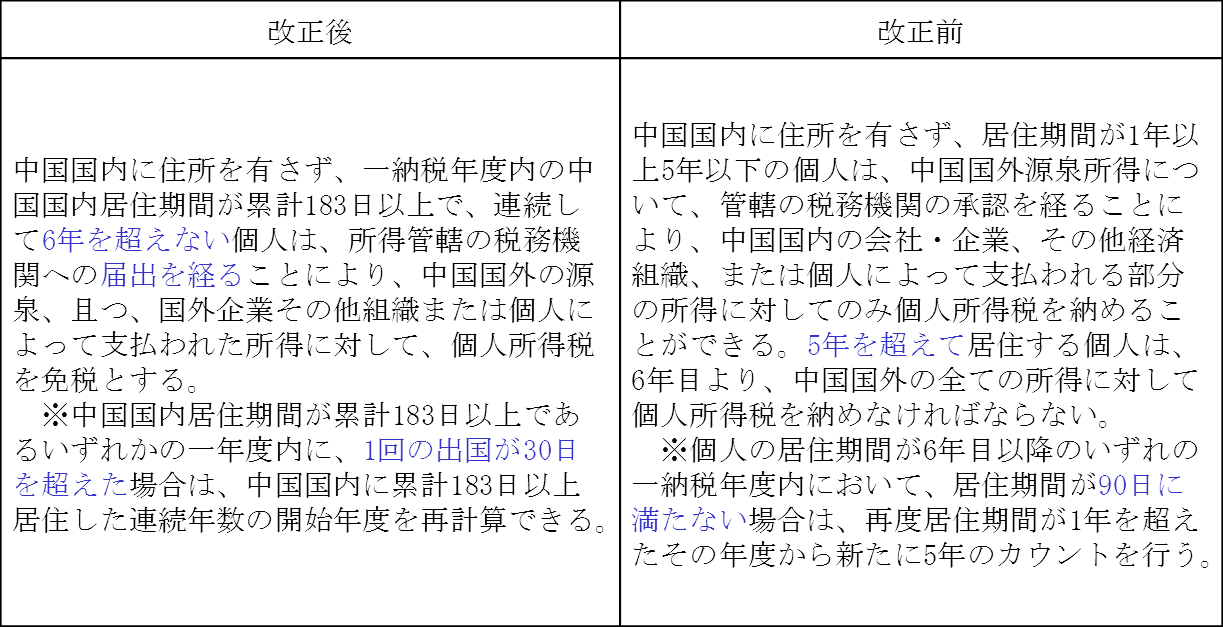

2.中国国内に住所がない個人の免税規定(国外源泉収入の国外支払所得に対しての免税規定)

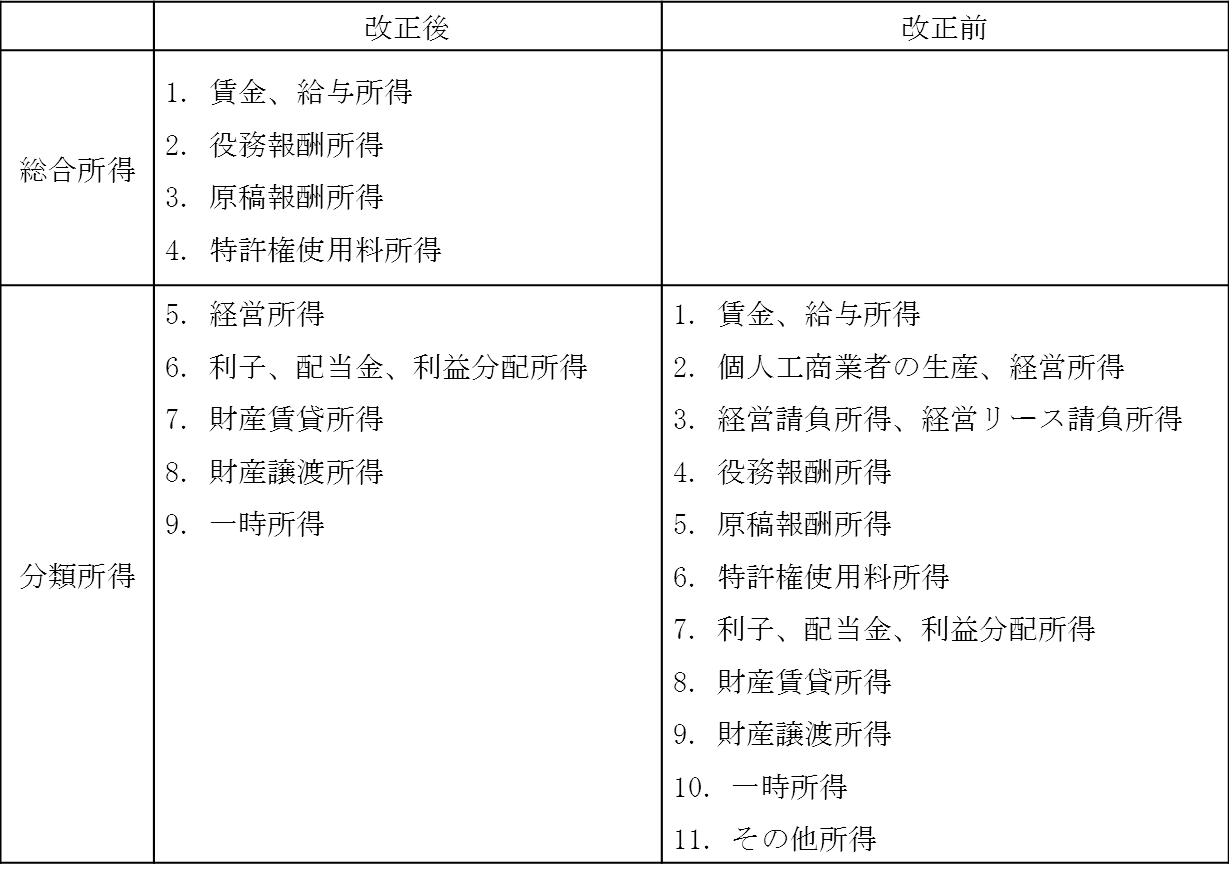

3.課税所得

4.課税所得額の計算

①居住者個人の総合所得とは、各納税年度の収入額から基礎控除60,000元、特定控除、特定付加控除、及び法により確定されたその他控除を差引いた後の金額を課税所得額とする。②非居住者個人の賃金、給与所得は、毎月の収入額から基礎控除5,000元を差引いた後の金額を課税所得額とし、毎月1,300元の付加基礎控除は廃止とする。役務報酬所得、原稿報酬所得、

特許権使用料所得は、毎回の収入額をもって課税所得額とする。

5.総合所得を取得し確定申告を行う必要がある場合

①2ヶ所以上から総合所得を取得し、且つ年間総合所得額から特定控除を差引いた後の金額が6万元を超える場合。④納税者が税金還付の申請をする場合。

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()