上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 全国的に実施される新個人所得税法の徴税管理に関連する問題の公告

2018年12月29日

【公布単位】国家税務総局

【文書番号】国家税務総局公告[2018]56号

【公布日】2018-12-19

【実施日】2019-1-1

【主要内容】

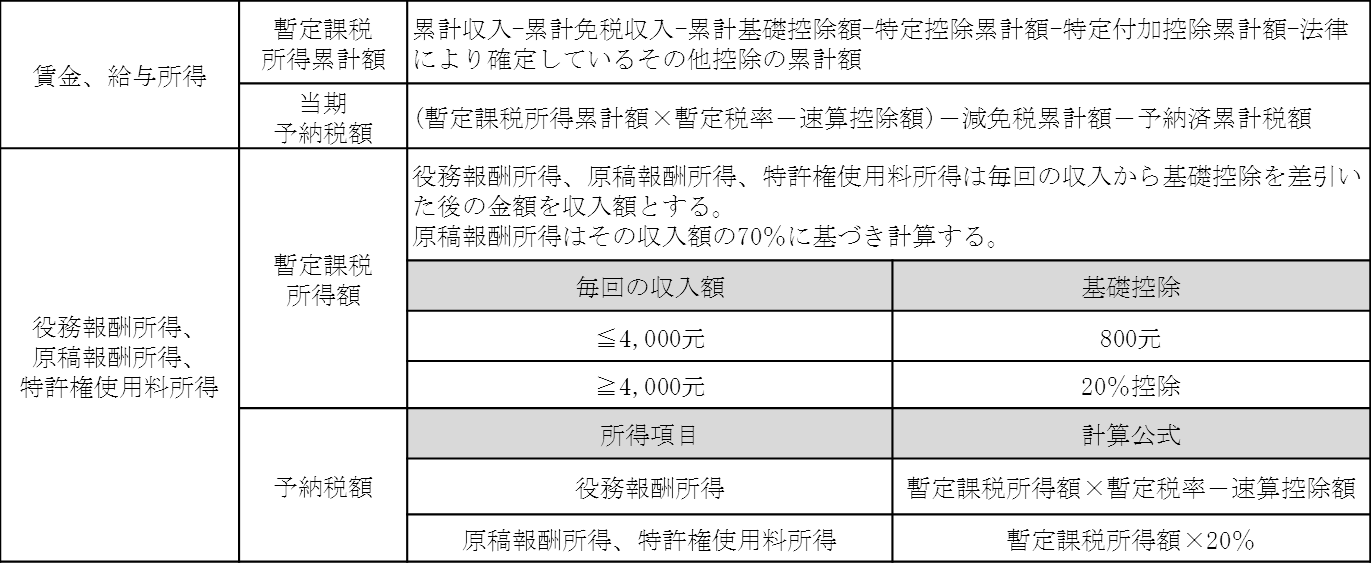

1.居住者個人の個人所得税予納方法

【参考情報】

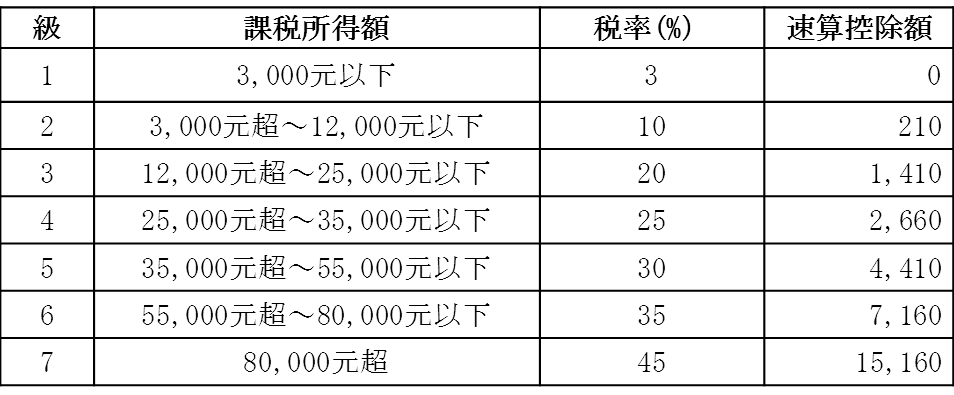

年度確定申告の際、居住民個人が取得する「賃金、給与所得、役務報酬所得、原稿報酬所得、特許権使用料所得」(すなわち総合所得)は、納税年度毎の合算額に基づき、個人所得税を計算する。

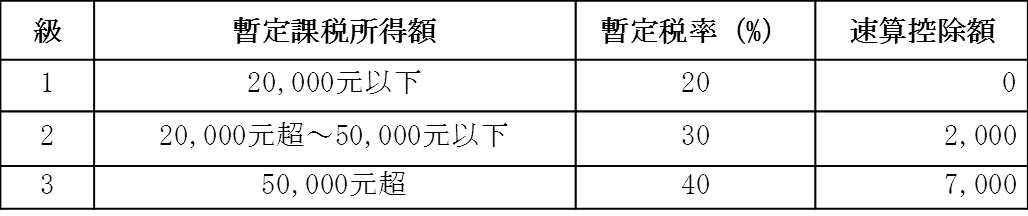

役務報酬所得、原稿報酬所得、特許権使用料所得は収入から20%を差引いた後の金額を収入額とする。原稿報酬所得は収入額の70%に基づき計算する。

非居住民個人が取得する賃金、給与所得、役務報酬所得、原稿報酬所得および特許権使用料所得は、源泉徴収義務者がいる場合、

その源泉徴収義務者が月毎または回数毎に税金の源泉徴収を行うため、非居住民個人が確定申告手続きを行う必要はない。

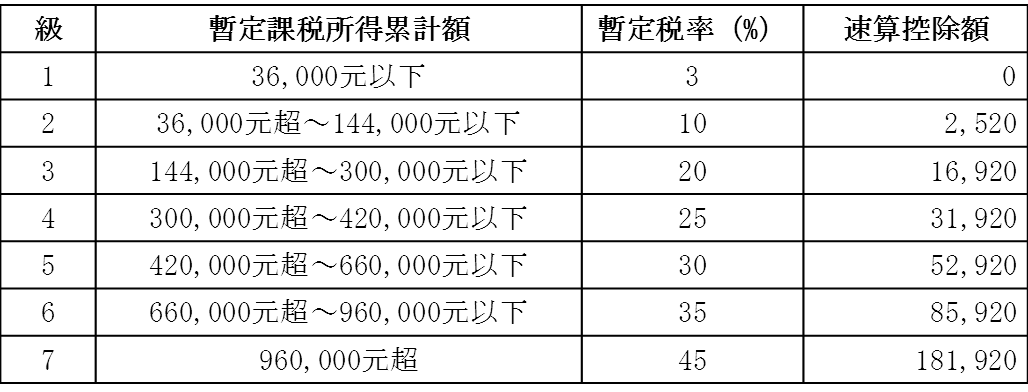

個人所得税の暫定税率表一

(居住民個人の賃金、給与所得の予納に適用)

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()