上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 小規模薄利企業税収減免政策実施についての通知

2019年1月31日

【公布単位】財政部 税務総局

【文書番号】財税[2019]13号

【公布日】2019-1-17

【施行日】2019年1月1日から2021年12月31日まで

【主な内容】

本通知は税収優遇の強化、並びに優遇政策を適用する小規模薄利企業の条件を緩和する。

1.月次販売額10万元以下(10万元を含む)の小規模納税者に対して、増値税を免税する。

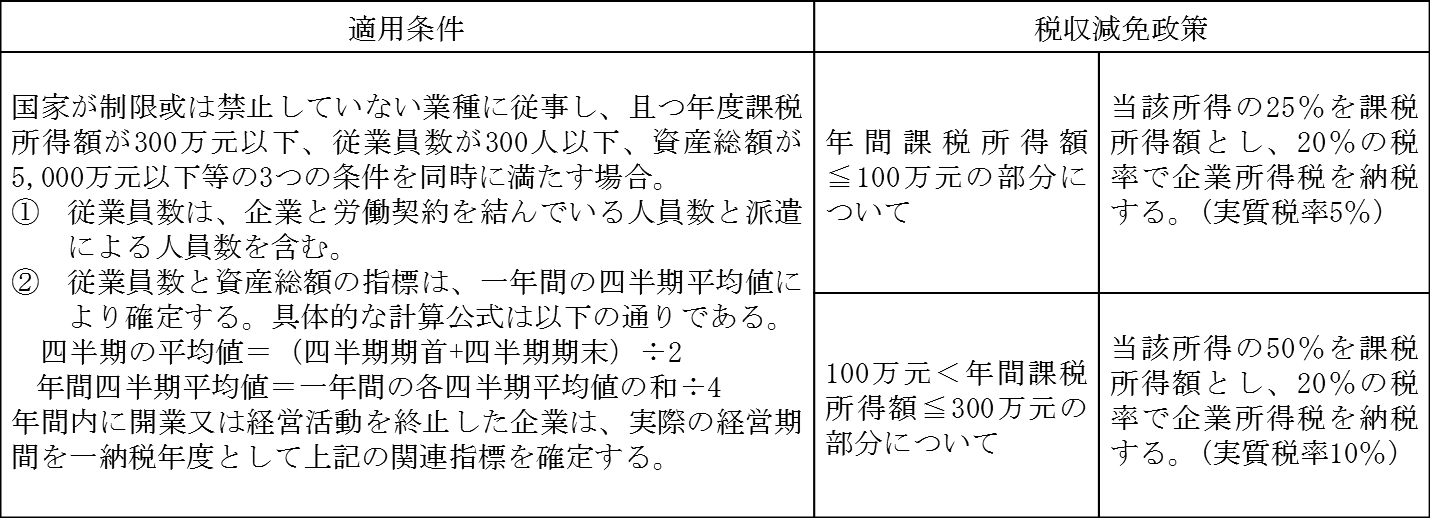

2.小規模薄利企業税収減免政策は下記の通りである。

3.小規模納税者に対しては、50 %の税額範囲内にて、資源税、都市維持建設税、不動産税、土地 使用税、

印紙税(証券取引による印紙税を含まない)、農地占有税、教育費付加及び地方教育費付加の減税が可能である。

法に基づき、その他の優遇政策を享受している場合でも、加えて 当該優遇政策の享受が可能である。

以前の優遇政策(財税[2018]77号)の規定では、年間課税所得額が100万元以下の条件を満たす小規模薄利企業の実質税率は10%である。

2018年度の企業所得税優遇政策を適用する小規模薄利企業の指標は以下の通りである。

(1)工業企業の場合、従業員数は100人以下、資産総額は3,000万元以下。

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()