上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 企業抹消手続きの業務最適化を推進する通知

2019年2月28日

公布単位】市場監督管理総局 人的資源社会保障部 商務部 税関総署 税務総局

【文書番号】国家市場監督管理局公告2019年第30号

【公布日】2019-01-18

【主要内容】

企業の抹消手順が煩雑である問題を解消するために、国務院の同意を経て、関連事項について下記の通り通知する。

1.企業が国家企業信用情報公開システムを通じ、債権者に対して公告を発表した後、市場監督管理部門は企業の清算開始情報を関連部門に連絡する。

各関連部門は企業抹消に対する指導を同時進行で行い 、それぞれの抹消業務の流れ、方法及び結果をプラットホームを通して企業に伝える。

企業はネットワ ーク上で各一連の流れ、進捗及び結果を知ることができる。

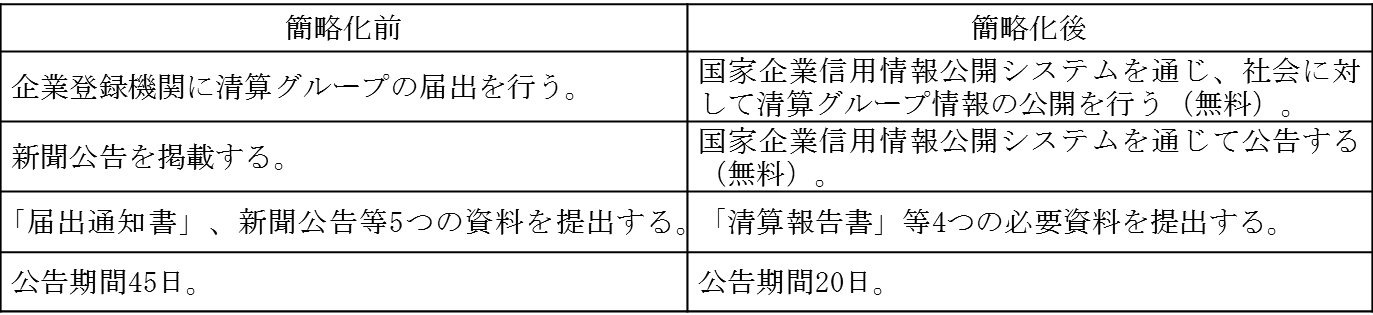

2.簡略化後の企業登記抹消手順及び資料は下記の通りである。

申請時の不備を許容する制度の制定により、申請時の不備が原因で簡易登記抹消が途中で停止してしまった企業に対しても、

条件に満たす場合は、手順に従い、簡易抹消の再申請が可能となる。

3.税務申告経験が無い、或いは税務申告経験がある場合でも、発票原紙の受領、未納税金(滞納金) 及び罰金がない場合は、

税金清算手続きが免除され、市場監督管理部門にて直接簡易抹消を申請することができる。

「承諾制」を採用する納税者が税務抹消を行う場合は、資料が不十分でも、期限内に資料を揃えることが承諾された場合、

税務機関は即時に税金精算文書を発行する。

「承諾制」を採用する納税者とは、主に税務検査の状態にない納税者、未納税金(滞納金)及び罰金がない納税者、

未使用の増値税専用発票、及び発票発行システム専用設備を税務機関へ既に返却した納税信用ランクがA級及びB級の納税者、

親会社の納税信用ランクがA級であるM級の納税者、増値税課税基準額に満たない納税者等の5つの場合を含む。

5.各税関手続きを経た後、税関総局が法律に基づき各届出登記の抹消を行うため、申請者は資料を提供する必要がない。

申請者が税関届出登記の抹消申請を行う際には、抹消申請書の提出のみが必要である。

重大な違法・信用喪失企業名簿に登録し、国家企業信用情報公開システムを通じて公告する。

「承諾制」により税務抹消手続きを行った納税者が、承諾された期限内に関連税務手続きを完了していない場合、

税務機関は当該信用喪失行為を法定代表者及び財務責任者の個人信用記録に登録する。

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()