上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 中国国内に住所を有しない個人の所得税に関する最新規定

2019年4月30日

2019年3月14日、財政部及び税務総局は連名にて中国国内に住所を有しない個人の所得税に関する2つ

の最新公告を公布した。外国籍者が享受する外国源泉所得に対する免税措置の条件がより明確化され、

2019年1月1日より実施される。

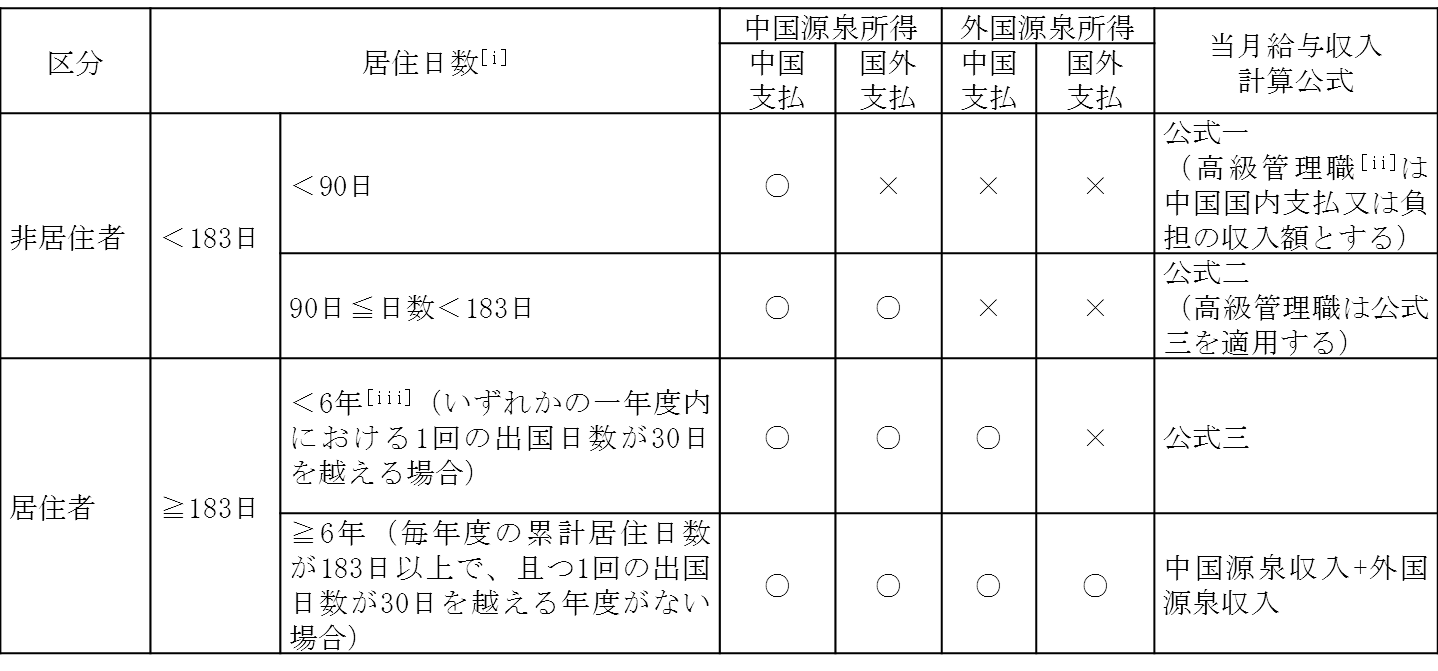

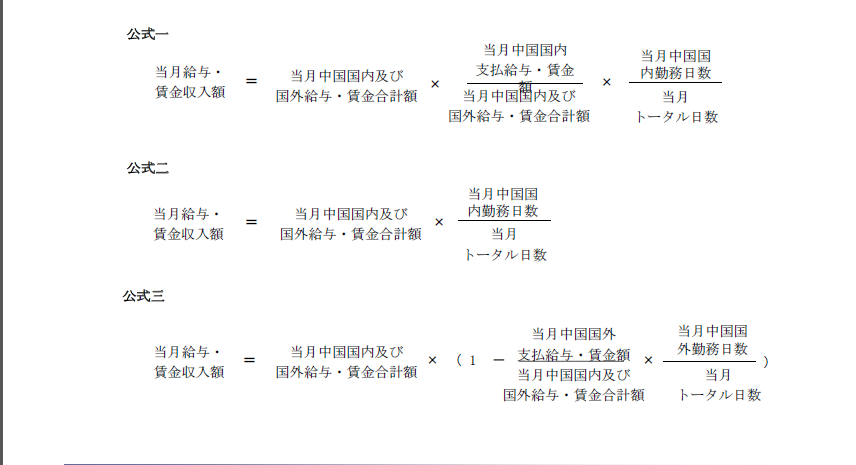

「中国国内に住所を有しない個人の居住期間判断基準の公告」(財政部 税務総局公告2019年第34号)(1)個人所得税の計算方法を、従来の「納税額に基づく日割計算」から「給与所得額に基づく日割計算」に

変更し、住所を有しない個人の税負担を軽減する。

給与収入計算の際、公式中の中国国内勤務日数には特別な規定がある。中国国外に兼任職務がある、

或いは国外の職務のみを持つ個人で、中国国内滞在当日が24時間に満たない場合は、0.5日として中国

国内勤務日数を計算する。(納税義務を判断する際は、0日として計算する。)

雇用所得に関する租税協定の条項規定に基づき、租税協定の規定期間内に、中国国内滞在日数が183

日以下である協定相手先の税法上の居住者個人は、中国に源泉がある雇用所得が、中国国内雇用主によ

る支払或いは代理支払でなく、中国国内に恒久的施設を持つ雇用主の負担によるものでもない場合、個

人所得税を納税する必要はない。住所を有しない個人が、協定相手先の税法上の居住者個人の場合は、

公式一を適用する。

当月賞与収入額(当月給与と合算しない)を単独で計算し、6ヶ月に分割して、費用を控除せず、月

次税率表の税率を適用して納税額を計算する。当該個人所得税計算方法は、1暦年内にそれぞれの非居

住者個人に対して、1度のみの適用とする。

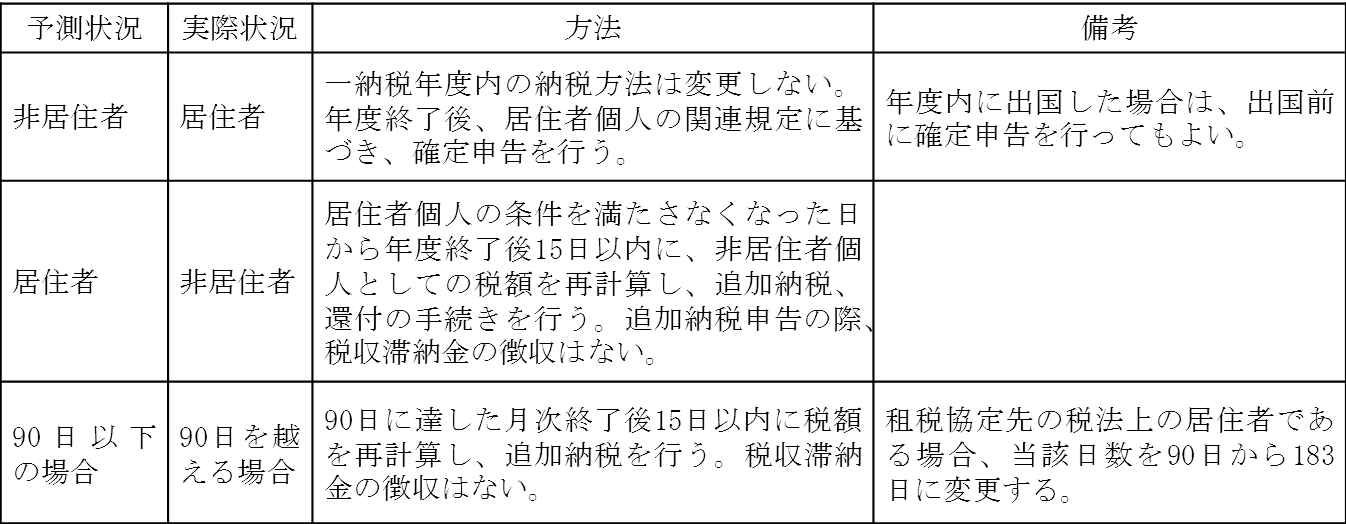

一納税年度内の初回申告時に、年度の予測居住日数に基づき納税額を計算する必要がある。実際

状況と予測状況が一致しない場合は、以下の規定に基づいて手続きを行う。

住所を有しない個人が中国での職務または雇用関係によって、中国に源泉がある給与・賃金所得を取得

する場合、本来中国国内雇用主によって支払われるべき給与・賃金所得のうち、国外関連者企業或いは個

人によって支払われた金額に対して、住所を有しない個人は自身による申告納税が可能であり、中国国内

雇用主に個人所得税の源泉徴収を委託することも可能である。住所を有しない個人が中国国内雇用主に個

人所得税の源泉徴収を委託しない場合、中国国内雇用主は、関連所得を支払った当月終了後15日以内に主

管税務機関に対して関連情報を報告する必要がある。

6.非居住者個人は2019年1月1日以降に取得した所得に対して、従来の規定に基づき多く納税していた場合、

税金の還付申請を行うことが可能である。

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()