上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 増値税の最新規定について

2019年4月30日

2019年3月、財政局、税務総局、税関総署は共同で増値税に関する最新公告を複数公布し、

増値税税率調整、仕入税額控除、未控除仕入税額の還付、税務申告、発票の発行などの数項目

について言及した。

(税総弁発[2019]34号)

http://www.chinatax.gov.cn/n810341/n810755/c4160508/content.html

(一)規定の主要内容

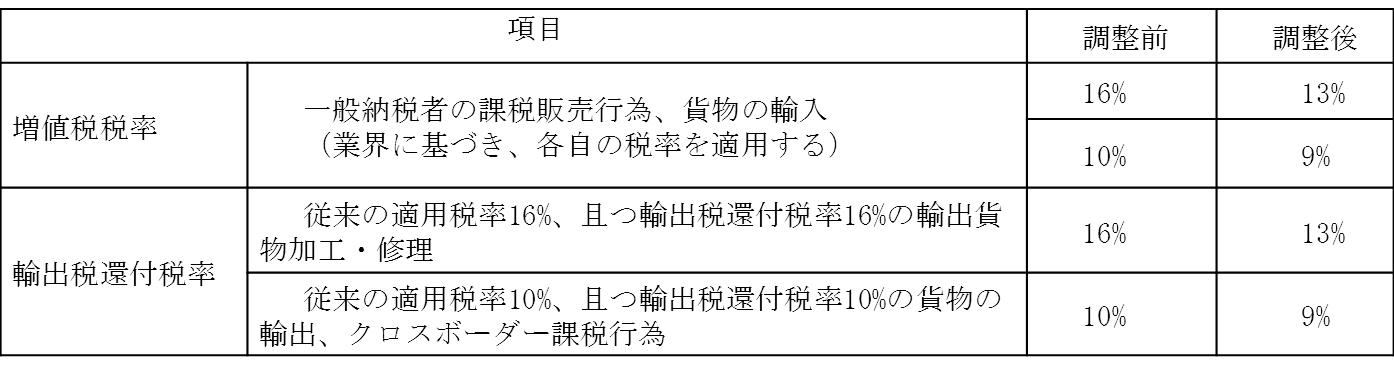

1.増値税、輸出税還付税率の調整

2.納税者が取得した不動産或いは不動産の建設仮勘定に対する仕入税額の2年分割控除を必須とせず、

2019年4月1日より、一括控除を可能とする。

2019年4月1日から2021年12月31日まで、生産、生活性サービス業の納税者に対し、当期控除可能な

仕入税額に基づき、その金額の10%を控除額に加算し、課税額から控除することを可能とする。

生産、生活性サービス業の納税者とは、郵政サービス、通信サービス、現代サービス、生活サービスの

提供により取得した売上額が売上総額の50%以上を占める納税者をいう。

当該政策に適用する納税者は、毎年の売上額割合を確認し、「仕入税控除額加算政策適用声明」を提

出する必要がある。

納税者は加算控除額の計上、控除、調整、繰越などの変動情況を単独で計算する必要がある。

5.未控除仕入税額還付制度の試行。

2019年4月1日より、条件を満たす納税者は、主管税務機関に2019年3月以降に増加した未控除仕入税

額の還付申請を可能とする。当該制度は同時に5項目の条件を満たすことが求められており、その内、

「4月所属期以降、連続6ヶ月間に渡る各月の未控除仕入税増加額>0、且つ6ヶ月目の未控除仕入

税増加額≥50万元」という比較的厳しい条件がある。

6.税率移行期間においては具体的な情況に基づき、発票を発行する必要がある。

増値税率調整以前に既に従来の適用税率で増値税発票を発行し、売上に対する割引、取引の中止、

返品、発票に誤りなどが発生し、赤字発票を発行する必要がある場合は、従来の適用税率で赤字発票

を発行する。増値税率調整以前に増値税発票を発行しない課税行為を行い、その後、発票の発行が必

要になった場合は、従来の適用税率で発票を発行する必要がある。

この度の増値税改革は企業に対して重大な影響を及ぼすこととなる。早急に仕入・販売契約書及び

注文書の整理を提案する。業務部門は適時な対応と、財務部門の合法的な節税への協力を行い、税率

移行期間による原価の増加及び利益の減少を回避する必要がある。

致する証憑の提供、並びに精算書へ控除可能金額の類別での記入を求め、月末に各種証憑の金額を

まとめる。

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()