上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 一部納税者への個人所得税予納方法の改善及び調整に関する公告

2020年8月31日

【公布単位】国家税務総局

【文書番号】国家税務総局公告2020年第13号

【公布日】2020-7-28

【施行日】2020-7-1

【主要内容】

雇用の更なる安定のため、当年の新入社員に対する予納段階での税負担軽減を実施する。当年度内に

給与・賃金所得等を初めて取得する従業員に関する個人所得税の予納方法を以下の通り調整する。

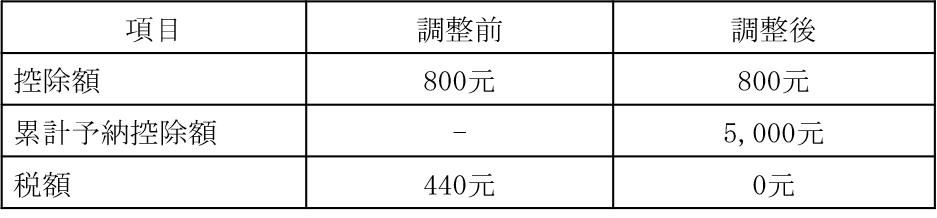

1. 一納税年度内に給与、賃金所得を初めて取得する居住者に対して、源泉徴収義務者は個人所得税を

予納する時、5,000元/月に当年初月から予納月までの月数を乗じて、累計控除額を計算する。給与

・賃金所得を初めて取得する居住者とは、納税年度の初月から入社時までに、給与、賃金所得の取

得がない、或いは累計予納控除法に基づいて連続性役務報酬所得に対する個人所得税を予納したこ

とがない居住者を指す。

【例】ある大学生が2020年7月に卒業後就職し、企業から7月分給与を支給された場合、7月の控除可能

額は以下の通りである。

2. 全日制の学校教育を受ける学生がインターンシップにより役務報酬所得を取得した場合、源泉徴収義

務者は個人所得税の予納時に累計予納控除法に基づき計算し、税金を予納することができる。

【例】ある学生が7月に企業でのインターンシップにより役務報酬3,000元を取得した場合、控除可能額及

び税額は以下の通りである。

注:累計予納控除法による予納個人所得税の計算公式

当期予納税額=(累計収入額-累計予納控除額)×税率-速算控除額-累計減免税額-予納済累計税額

3. 本公告の規定を満たし、併せて上述条項に基づき個人所得税を予納する納税者は、適時に源泉徴収義務

者に申し出て、事実に基づく関連証拠資料或いは承諾書を提出する必要がある。

【補足情報】

いる場合は、次年度の総合所得確定申告時に還付申請の手続きができる。![]()

2020年7月1日以前に就職或いはインターンシップに従事した納税者で、すでに個人所得税を多く予納して

【通知全文については下記URLをご参照ください】

http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5154948/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()