上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 集積回路産業及びソフトウェア産業に対する高水準の発展を促進する企業所得税政策について

2020年12月31日

【公布単位】財政部 税務総局 発展改革委 工業情報化部

【文書番号】財政部 税務総局 発展改革委 工業情報化部公告2020年第45号

【公布日】2020-12-11

【施行日】2020-1-1

【主要内容】

集積回路産業及びソフトウェア産業の発展の質を高める企業所得税関連政策を以下の通り通知する。

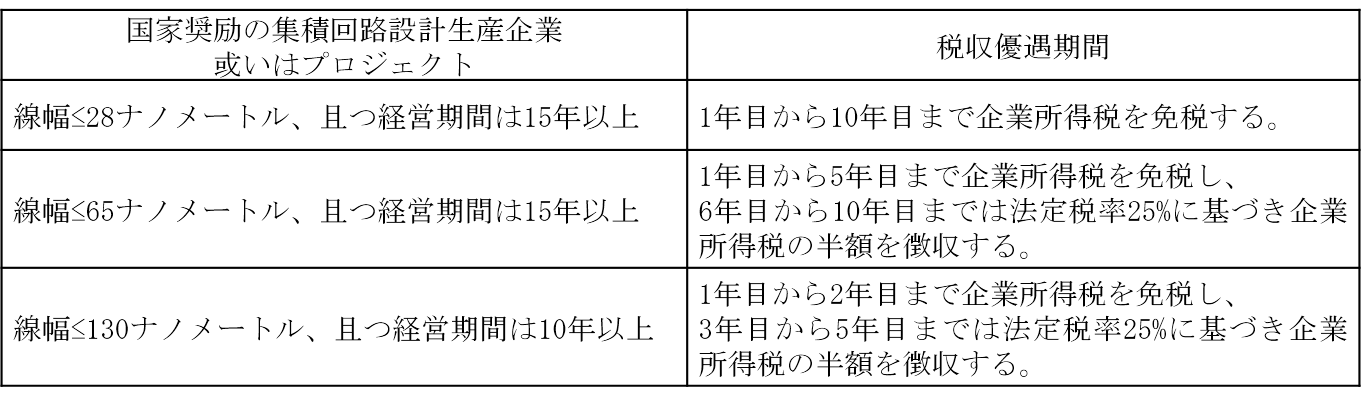

1. 集積回路生産企業が税収優遇政策を享受する場合、優遇期間は利益獲得年度から起算する。集積回路生産プロジェクトによって税収優遇政策を享受する場合、優遇期間はプロジェクトが最初の生産経営収入を獲得した納税所属年度から起算する。具体的には下記の通りである。

2. 国家奨励としての線幅が130ナノメートル(含む)以下の集積回路生産企業に対しては、国家奨励の集積回路生産企業リストの適用年度の前5年間に発生した欠損金でまだ補填し終わっていない欠損金残高を次年度以降に繰越することができ、総繰越期間は最長10年を超えてはならない。

3. 国家奨励としての集積回路の設計、装備、材料、包装、テスト企業及びソフトウェア企業に対しては、利益獲得年度から起算し、1年目から2年目まで企業所得税を免税し、3年目から5年目までは法定税率25%に基づき企業所得税の半額を徴収する。

4. 国家奨励としての重点集積回路設計企業及びソフトウェア企業に対しては、利益獲得年度から起算し、1年目から5年目まで企業所得税を免税し、継続の年度は税率10%に基づき企業所得税を徴収する。

【通知全文については下記URLをご参照ください】

http://www.chinatax.gov.cn/chinatax/n362/c5159888/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()