上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > トピックス:一部の個人所得税優遇政策の実施期限について

2021年8月31日

財政部税務総局が2018年12月27日に公布した「個人所得税法改正後の優遇政策に関する通知」(財税〔2018〕164号)に基づき、居住者個人が規定に合致した年1回性賞与、外国籍個人の各種手当に適用した個人所得税優遇政策の実施期限は2021年12月31日までとなり、2022年1月1日より関連規定に基づき、実施しなければならない。関連政策の具体的な内容は以下の通りである。

1.年1回賞与の政策について

居住者個人が規定に合致する年1回の賞与を取得する場合、2021年12月31日以前においては、当年の総合所得に計上せず、年1回賞与収入を12ヶ月で割り、月額換算後の総合所得税率表に基づき、適用税率と速算控除額を確定し、単独で個人所得税を計算、納税する。

居住者個人は、上記政策を適用せず、当年の総合所得に計上し、個人所得税を計算、納税することも選択できる。

2022年1月1日より、居住者個人が年1回賞与を取得する場合は、当年の総合所得に計上し、個人所得税を計算、納税しなければならない。

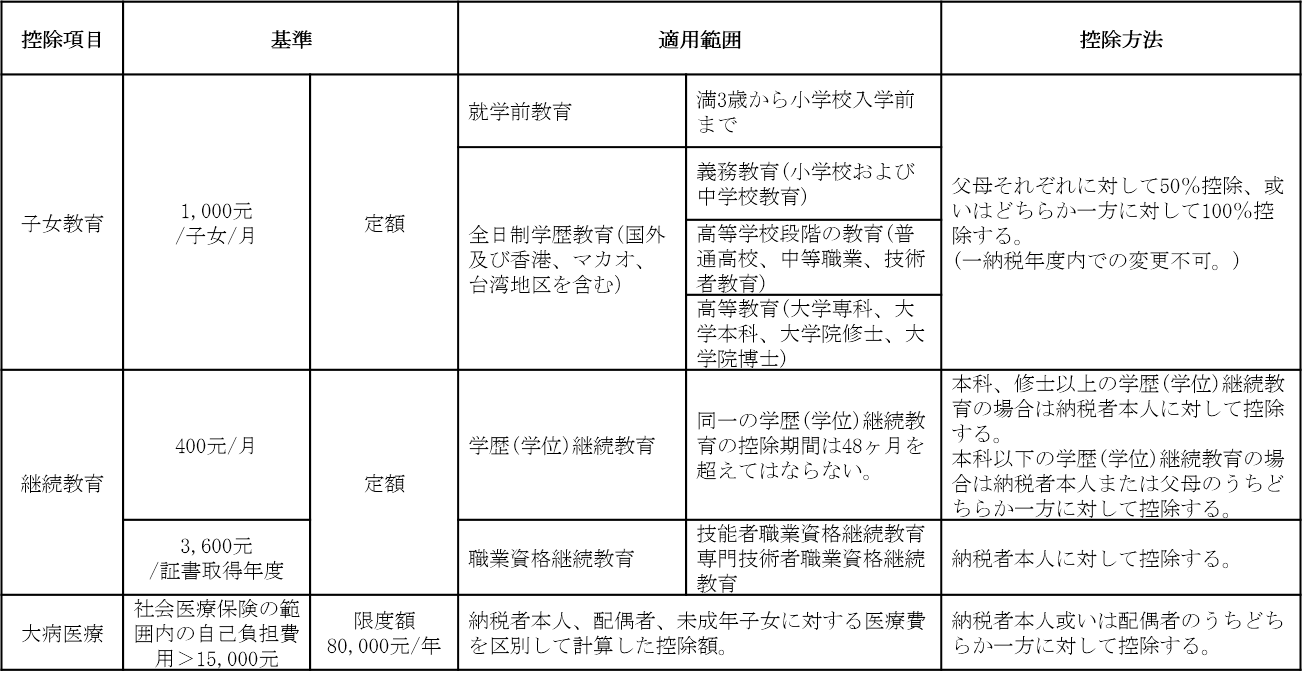

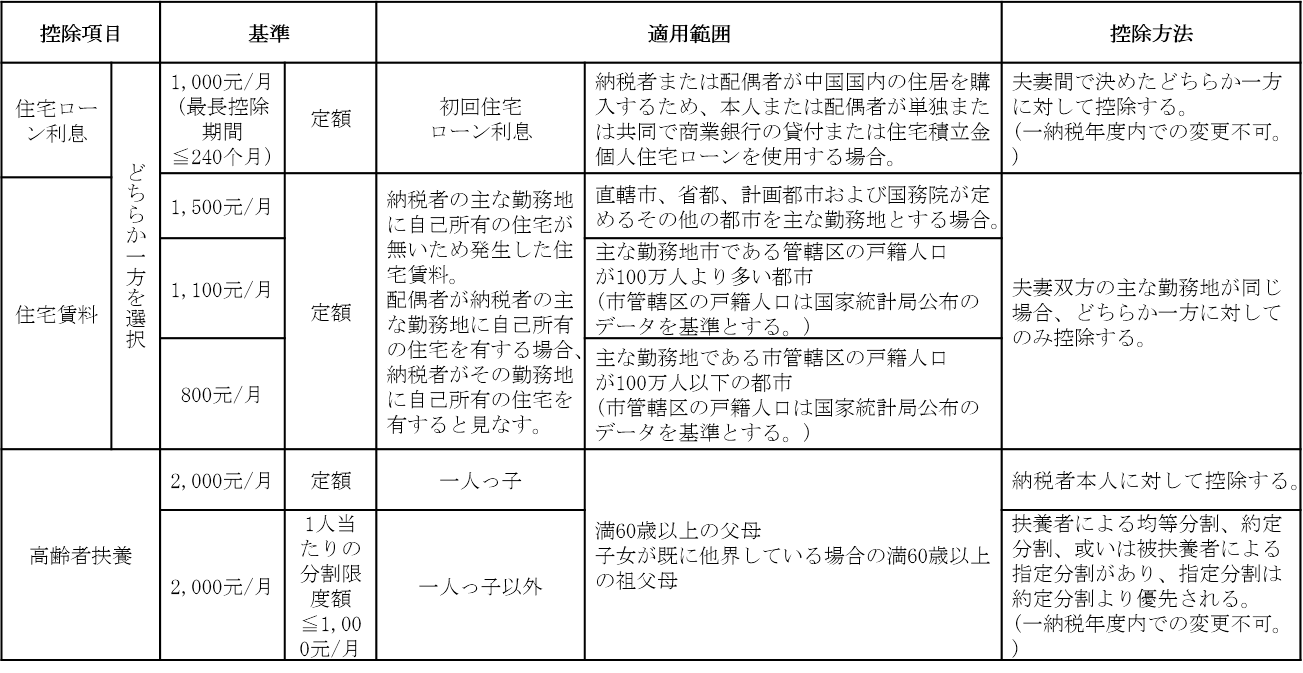

個人所得税特定付加控除

父母:実父母、継父母(血縁関係は無いが法律上は親子関係にある父母)、養父母を指す。

子女:実子女、継子女(血縁関係は無いが法律上は親子関係にある子女)、養子女を指す。

【通知全文については下記URLをご参照ください】

http://www.chinatax.gov.cn/n810341/n810755/c3978994/content.html

http://www.chinatax.gov.cn/n810341/n810755/c3960435/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()