上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 「増値税ゼロ税率適用課税サービスの税金還付(免除)管理弁法」に関する追加公告

2015年12月31日

【公布単位】国家税務総局

【文書番号】国家税務総局公告2015年第88号

【公布日】2015-12-14

【施行日】2015-12-1

【主要内容】

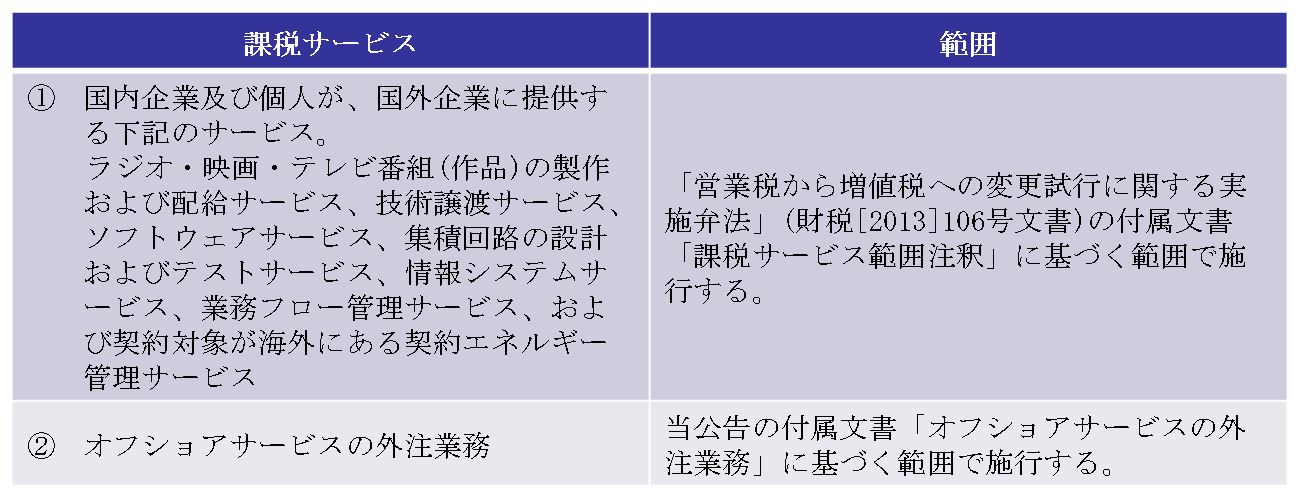

1. 新たに増値税ゼロ税率が適用される課税サービスの範囲を明確にした。

※国内企業および個人が、国内の税関特殊監管区域および区域内の企業または個人に提供する課税サービスは、適用範囲外とする。

2. 新たにゼロ税率適用範囲となった課税サービスを提供する場合、税金還付(免除)の申告時に、規定に基づき輸出税還付(免除)届出を行う必要がある。

3. 増値税ゼロ税率課税サービスの提供者は、関連証憑を全て揃えた後、販売収入を計上した翌月から次年度4月30日までの各増値税納税申告期間内に、主管国税機関に税金還付(免除)申告を行うことができる。期間を過ぎてからの申告は、税金還付(免除)申告ではなく、免税申告として申告を行う。規定に基づいていない免税申告の場合、増値税を納付しなければならない。

【通知全文については下記URLをご参照下さい】

http://www.chinatax.gov.cn/n810341/n810755/c1956652/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()