上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 期末未控除仕入税額還付政策の更なる実施に関する公告

2022年3月31日

【公布単位】財政部 税務総局

【文書番号】財政部 税務総局公告2022年第14号

【公布日】2022-03-21

【実施日】2022-04-01

【主要内容】

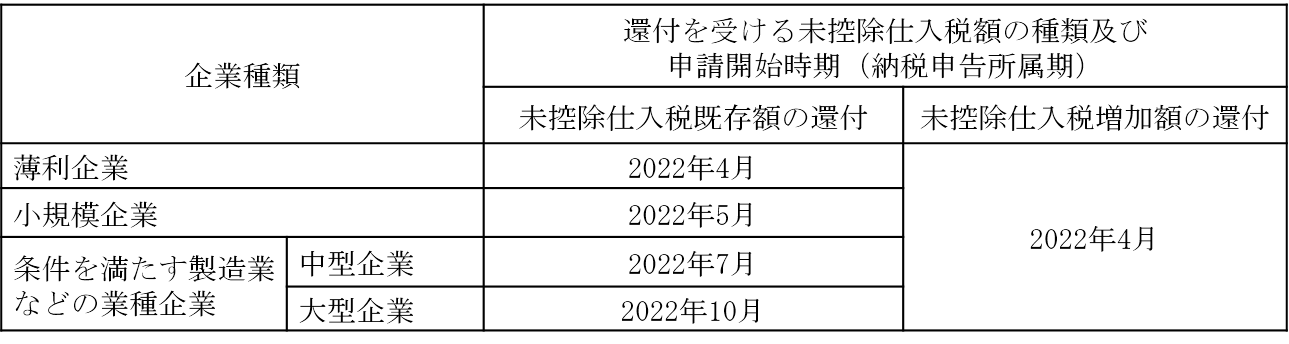

先進製造業に対する未控除仕入税増加額の月次全額還付政策の対象を、条件を満たす小規模薄利企業及び

製造業等の業種企業まで拡大し、並びに未控除仕入税既存額の一括還付を行う。詳細は下記の通りである。

(1)製造業等の業種企業とは、「国民経済業種分類」の内、“製造業”、“科学研究と技術サービス業”、“電力、熱力、

ガス及び水産業と供給業”、“ソフトウェアと情報技術サービス業”、“生態保護と環境ガバナンス業”、“交通運輸、

倉庫保管と郵政業”に該当する業務による増値税の課税対象となる売上高が、その総売上高の50%超を占める納税

者を指す。

(2)以下を未控除仕入税の増加額として認識する。

①納税者が未控除仕入税既存額の一括還付を受ける以前に、当期期末未控除仕入税額と2019年3月 31日の残高

を比較して、新たに増加した未控除仕入税額。

②納税者が未控除仕入税既存額の一括還付を受けた後の当期期末未控除仕入税額。控除仕入税額と同額または上回る場合は、2019年3月31日の期末未控除仕入税額とし、2019年3月31日の期末未控

除仕入税額を下回る場合は、当期期末未控除仕入税額とする。

②納税者が未控除仕入税既存額の一括還付を受けた後、その残高が0となる当期期末未控除仕入税額。

【通知全文については下記URLをご参照ください 】

http://www.chinatax.gov.cn/chinatax/n359/c5173759/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()