上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 営業税から増値税への移行試験の全面実施について

2016年3月31日

【公布単位】財政部 国家税務総局

【文書番号】財税「2016」36号

【公布日】2016-3-23

【施行日】2016-5-1

【主要内容】

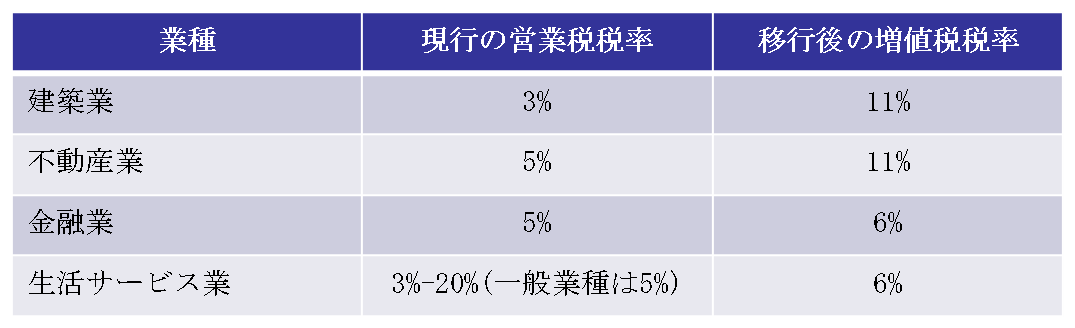

1.建築業・不動産業・金融業・サービス業の4つの業種を営業税から増値税への移行範囲に追加する。

そのうち、建築業および不動産業は税率11%、金融業およびサービス業は税率6%とする。これにより貨物およびサービスへの増値税適用が全面的に実現した。

2.不動産を控除範囲に加える。上記4業種における移行前と移行後の税率比較

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()