上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 国外投資者の配当利益による直接投資に対する税金控除政策に関する公告

2025年7月31日

【公布単位】財務部 税務総局 商務部

【文書番号】財務部 税務総局 商務部公告2025年2号

【公 布 日】2025-06-27

【施行期限】2025-01-01~2028-12-31

【主要内容】

現行の税務規定によると、2017年から、中国国内居住者企業からの配当利益を中国国内へ直接投資し、かつ一定の要件を満たす国外投資者に対しては、一時的に源泉所得税を徴収しないこととされている。本公告により、配当利益による直接投資について、更に税額控除の優遇措置を受けることができ、その主な内容は以下の通りである。

1.適用対象

国外投資者が中国国内居住者企業から配当された利益を、2025年1月1日から2028年12月31日までの期間に国内直接投資に使用し、かつ一定の要件を満たす場合、投資額の10%を国外投資者の当年度納税額から控除することができる。当年度に控除し切れない場合は次年度に繰り越すことができ、控除残高がゼロになるまで継続して控除することができる。

10%の控除額につき、外国政府と締結した税収協定において配当金等の権益性投資収益の適用税率が10%未満の場合には、協定税率に従う。

控除可能な税額には、国外投資者が配当利益を再投資した日以降に取得した配当金、利息、特許権使用料等の所得から納付すべき企業所得税を含む。

2.適用要件

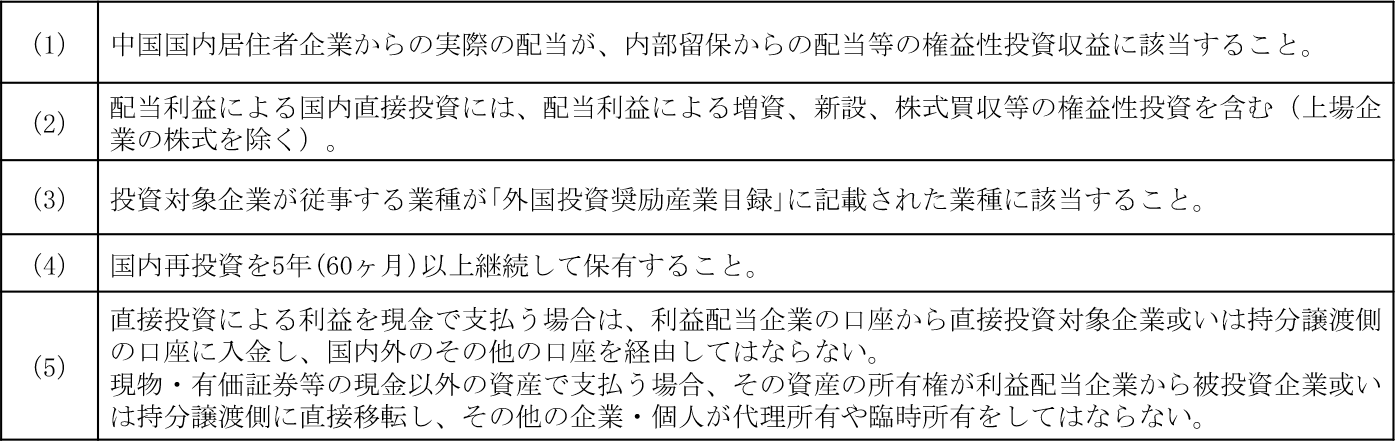

国外投資者が上記の優遇政策を享受するためには、下記の条件をすべて満たす必要がある。

上記の要件を満たす国外投資者は、税収管理の要求に従って利益分配企業に政策要件を満たす資料を提供しなければならない。利益分配企業が国外投資者に配当金、利息、特許権使用料等を支払う際、国外投資者が納付すべき企業所得税を減額することを主管税務局に申告する。

3.事後管理

(1)国外投資者が投資から満5年(60ヶ月)後に直接投資を回収する場合、投資回収後7日以内に利益配当企業の所在地税務局に繰延税金の申告・追納を行わなければならず、再投資による税額控除繰越残高はその納税額から控除することができる。

(2)国外投資者が投資から5年(60ヶ月)未満に直接投資を回収する場合、規定に従って繰延税金を追納するほか、国外投資者が享受できる税額控除額は按分して減額される。控除済の金額が調整後の控除可能額を超えた場合、投資回収後7日以内に超過分を追納しなければならない。

4.その他事項

国外投資者が配当利益による国内直接投資または当該投資を回収する場合、投資対象企業より商務主管部門に国外投資者の名称、投資金額、期間等の情報及び関連証憑を報告し、商務主管部門が財政、税務等の部門と共同で、情報照合確認、資格確認、事後管理を行う。

【通知全文については下記URLをご参照ください】

https://fgk.chinatax.gov.cn/zcfgk/c102416/c5241515/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()