上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 期末未控除仕入税額還付政策の改善/ 徴税管理に関する公告

2025年8月31日

【公布単位】財務部 国家税務総局

【文書番号】財務部 税務総局2025年7号 国家税務総局公告2025年第20号

【公 布 日】2025-08-22

【施 行 日】2025-09-01

【主要内容】

財務部、税務総局は2つの公告を公布し、期末未控除仕入税増値税額還付政策(以下は「仕入税額還付」という)及び関連する徴税管理事項を調整した、主な内容は以下の通りである。

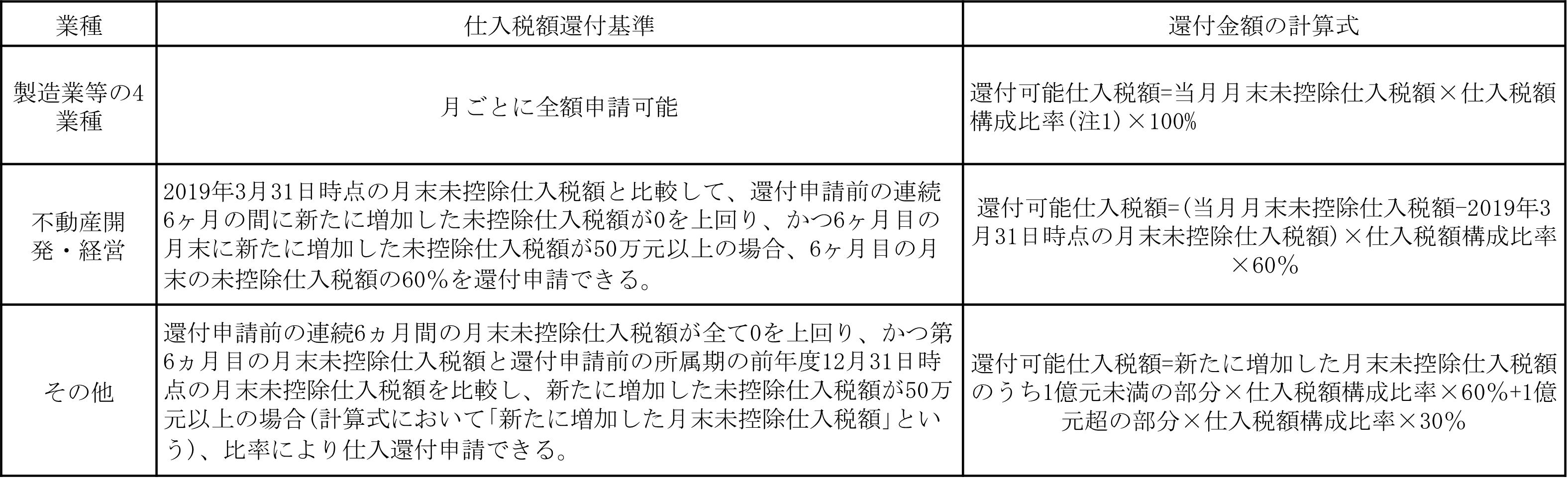

1.申請基準

注1.仕入税額構成比率

(1)仕入構成比率とは、2019年4月 (製造業等の4業種及び不動産開発業の場合)又は税金還付申請月の前所属期の属する年の1月(その他の業界の場合)から税金還付申請月の前所属期までの期間に仕入控除された増値税専用発票、税関輸入増値税専用納付書など7種類の増値税控除証憑に記載された増値税額が同期のすべての控除済仕入税額に占める割合である。

(2)仕入構成比率を計算する時、所属期内に計算され、規定に従って控除取消された仕入税額は、控除済みの7種類の増値税控除証憑に記載された増値税額から控除する必要はない。

2.申請条件

納税者は下記の条件をすべて満たす必要がある。

(1)納税信用ランクがAまたはBであること。

(2)還付申請前の36ヶ月間に、未控除税額の還付、輸出税還付の騙し取り、もしくは増値税専用発票の虚偽発行の状況が発生していないこと。

(3)還付申請前の36ヶ月間に、脱税により税務機関に2回以上処罰されていないこと。

(4)2019年4月1日より「即時徴収、即時還付、先に徴収後に還付」の政策を享受していないこと。(その他の規定がある場合を除く。)

3.申請方法

納税者は仕入税額還付政策条件を満たす月の翌月、増値税申告期間内に当期の増値税の申告納税完了後、電子税務局または税務局窓口から主管税務局に「還付(控除)税申請表」を提出する。

【通知全文については下記URLをご参照ください】

https://fgk.chinatax.gov.cn/zcfgk/c102416/c5242450/content.html

https://fgk.chinatax.gov.cn/zcfgk/c100012/c5242455/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()