上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > トピックス2: 国家税務総局が収入分割の合理性に関する税務判断基準を初めて明確化

2026年3月31日

小規模零細企業が享受できる税制優遇政策は、課税所得額を 25%に減額した上で 20%の税率で企業所得税を納付する措置や、「六税両費」の半額徴収等、優遇額が大きく項目も多岐にわたる。こうした状況を背景に、一部の納税者は意図的に収入を分割し、自らを常に「小規模零細企業」の範囲にとどめ、税制優遇政策を継続的に享受しようとする事例が見受けられる。

こうした問題に対し、2026 年 2 月 25 日、国家税務総局政策法規司は「小規模零細企業による税制優遇政策濫用問題に関する即時 Q&A」と題したコラムを公表し、収入分割の合理性についての税務判断基準を初めて明確化した。

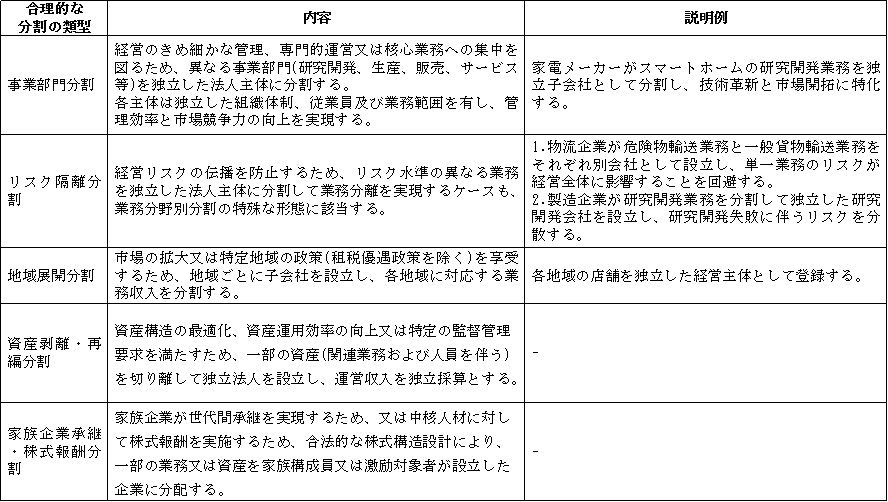

1.収入分割の合理性に係る税務判断基準

2.合理的な商業目的を有するとされる税務判断基準

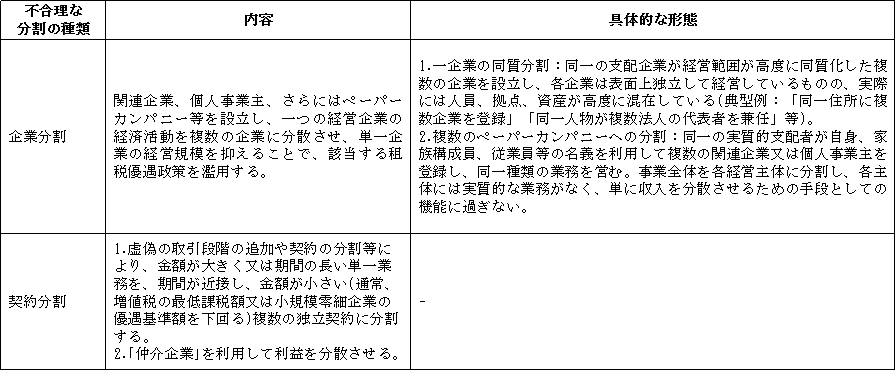

3.合理的な商業目的を有していないとされる税務判断基準

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()