上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 経費支出換算収入方式による非居住企業の課税所得計算方法の変更について

2016年5月31日

【公布単位】国家税務総局

【文書番号】国家税務総局公告[2016]第28号

【公布日】2016-5-5

【施行日】2016-5-1

【主要内容】

増値税への一本化にともない、経費支出換算収入方式に基づく非居住企業の課税所得額の計算方法が下記の通り変更となった。

課税所得額=当期経費支出額÷(1-みなし利益率)×みなし利益率

換算収入=経費支出総額÷(1-みなし利益率)

従来の計算方法は下記のとおり。(国税発[2010]18号、国税発[2010]19号)

課税所得額=経費支出総額÷(1-みなし利益率-営業税税率)×みなし利益率

換算収入=当期経費支出額÷(1—みなし利益率—営業税税率)

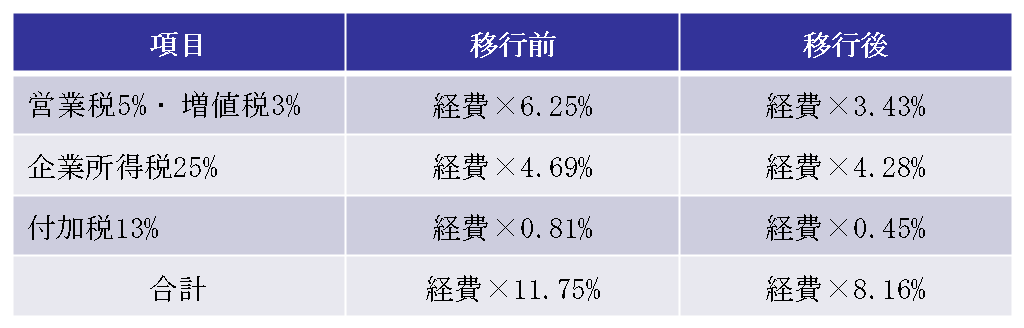

当該公告により、増値税移行後、経費課税に基づく上記税金は、経費支出総額の11.75%から8.16%に軽減され、3.59%の減少となる(代表処の現行みなし利益率は15%)。

代表処における増値税移行前後の税金負担比較

注:付加税の税率は代表処登録地により異なる。上表は13%に基づく。

【通知全文については下記URLをご参照下さい】

http://www.chinatax.gov.cn/n810341/n810755/c2132768/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()