上海ATM財務コンサルティング有限公司

![]()

![]()

ホーム > 最新情報 > ATM通信の一覧 > 増値税への移行に伴うクロスボーダー課税行為の増値税免除管理弁法(試行)について

2016年5月31日

【公布単位】国家税務総局

【文書番号】国家税務総局公告[2016]29号

【公布日】2016-5-6

【施行日】2016-5-1

【主要内容】

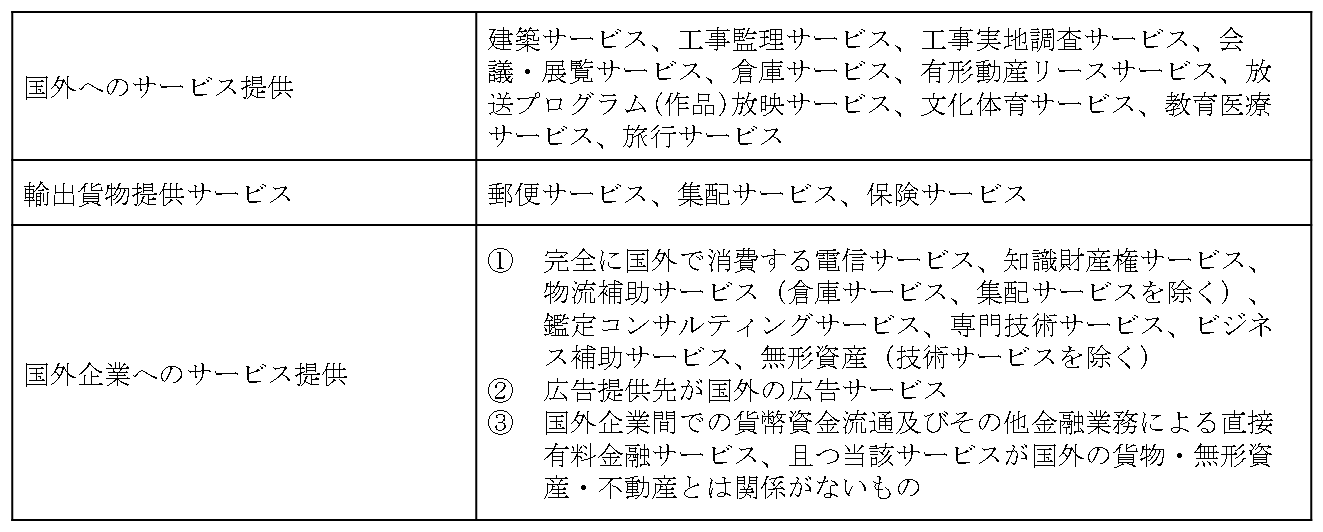

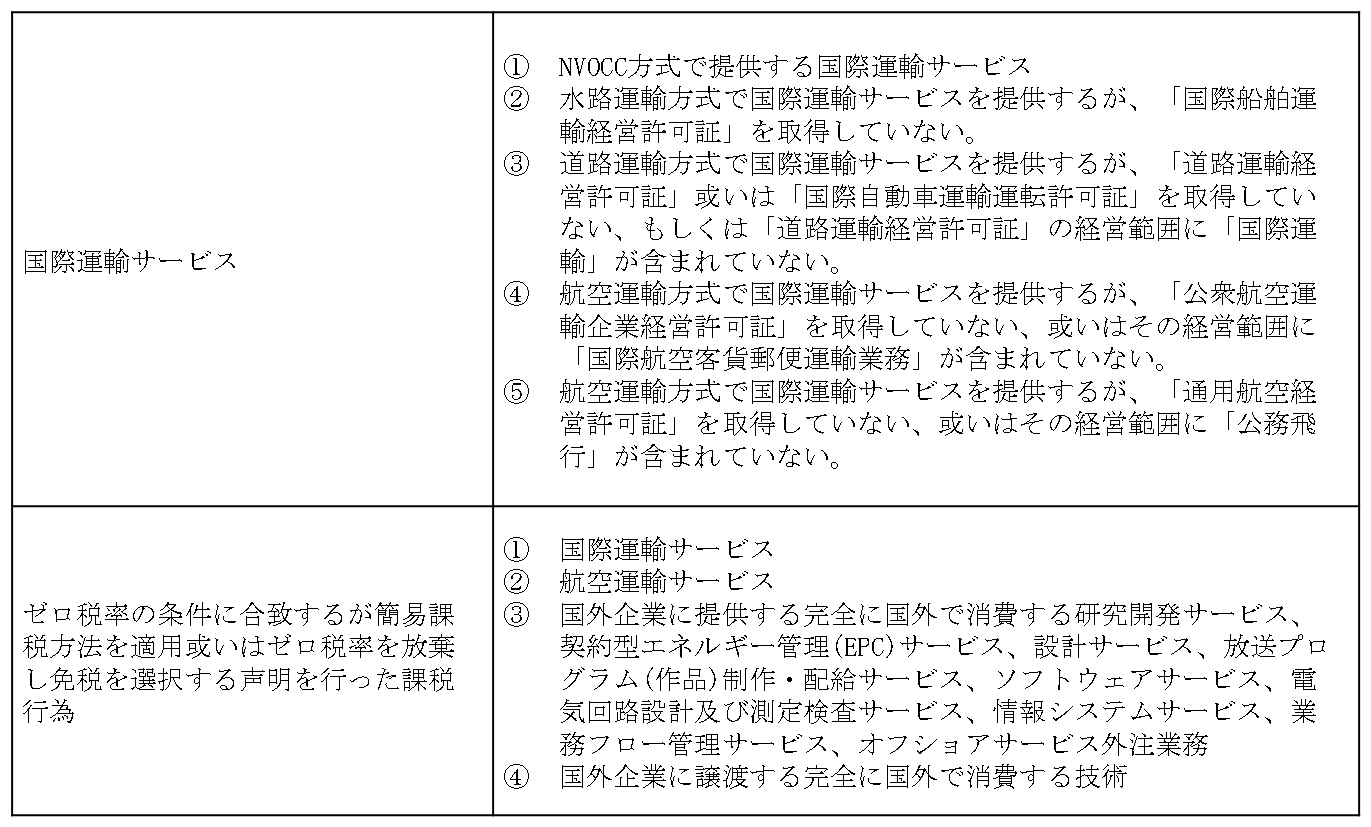

一. 増値税免除のクロスボーダー課税行為

二.完全に国外で消費するサービスの範囲

本公告では各サービスに対し、「完全に国外で消費するサービス」の範囲についての説明を行っている。(例:電信サービス、知識財産権サービス、物流補助サービス、鑑定コンサルティングサービス、専門技術サービス、ビジネス補助サービス等)

三.免税届出手続き

納税人は、増値税免除のクロスボーダー課税行為が発生した場合、初めて免税を享受する際の納税申告期間内(或いは規定された申告期間後のその他期間内)に、主管税務機関でクロスボーダー課税行為の免税手続きを行う必要がある。締結しているクロスボーダー販売サービス或いは無形資産の契約に変更が生じた場合、もしくはクロスボーダー販売サービス或いは無形資産に関する情況に変更が生じた場合は、改めて手続きを行う必要がある。

【通知全文については下記URLをご参照下さい】

http://www.chinatax.gov.cn/n810341/n810755/c2132696/content.html

上海市九江路333号金融広場1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()