上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于贯彻落实扩大小型微利企业所得税优惠政策范围有关征管问题的公告

2017年6月30日

【发文单位】国家税务总局

【文 号】国家税务总局公告2017年第23号

【成文日期】2017-6-7

【主要内容】

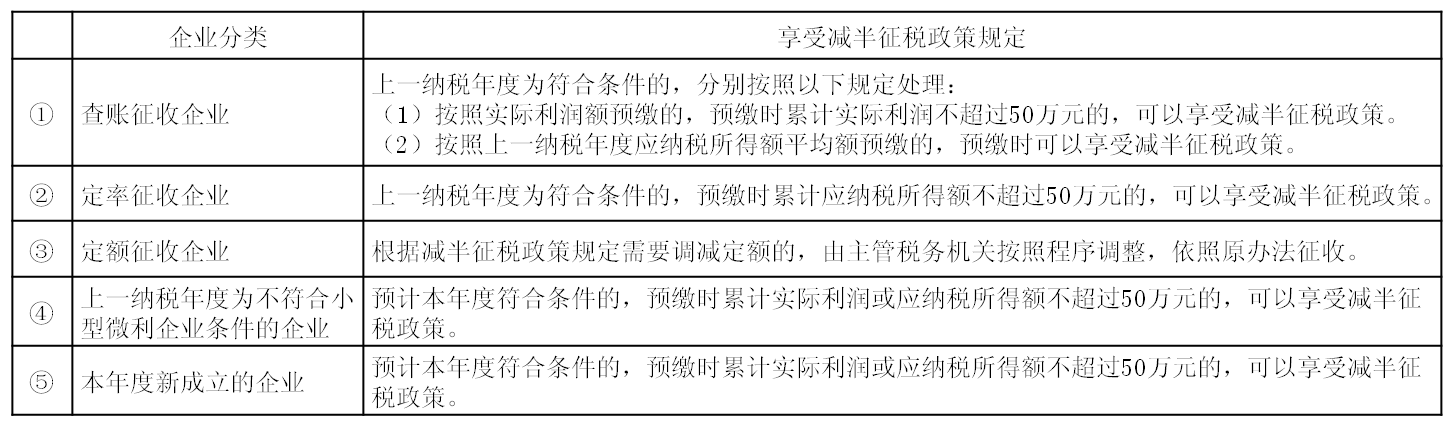

1.符合享受财税〔2017〕43号文件规定的小型微利企业,无论采取查账征收方式还是核定征收方式,均可以享受减半征税政策。

2.企业本年度第1季度预缴企业所得税时,如未完成上一纳税年度汇算清缴,无法判断上一纳税年度是否符合小型微利企业条件的,可暂按企业上一纳税年度第4季度的预缴申报情况判别。

3.符合条件的小型微利企业,在预缴和年度汇算清缴企业所得税时,通过填写纳税申报表的相关内容,即可享受减半征税政策,无需进行专项备案。

本年度企业预缴企业所得税时,按照以下规定享受减半征税政策:

4.企业预缴时享受了减半征税政策,年度汇算清缴时不符合小型微利企业条件的,应当按照规定补缴税款。

5.2017年度第1季度预缴时应享受未享受减半征税政策而多预缴的企业所得税,在以后季度应预缴的企业所得税税款中抵减。

【通知全文参考网址】

http://www.chinatax.gov.cn/n810341/n810755/c2672469/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()