上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于统一小规模纳税人标准等若干增值税问题的公告

2018年4月28日

【发文单位】国家税务总局

【文 号】国家税务总局公告2018年第18号

【发文日期】2018-04-20

【实施日期】2018-05-01

【主要内容】

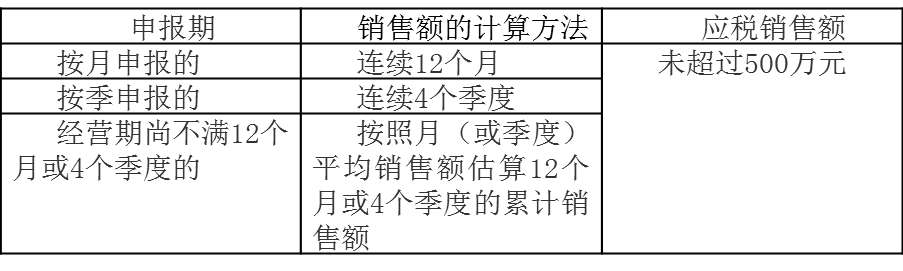

1.一般纳税人转为小规模纳税人的条件

(2)尚未申报抵扣的进项税额,及当期的期末留抵税额,计入“应交税费—待抵扣进项税额” 科目。

4.发票开具

(1)纳税人在转登记后可以使用现有税控设备继续开具增值税发票。

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()