上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于明确中外合作办学等若干增值税征管问题的公告

2018年8月31日

【发文单位】国家税务总局

【文 号】国家税务总局公告2018年第42号

【发文日期】2018-07-25

【主要内容】

1.境外教育机构与境内从事学历教育的学校开展中外合作办学,提供学历教育服务取得的收入免征增值税。

2.拍卖行受托拍卖取得的手续费或佣金收入,按照“经纪代理服务”缴纳增值税。

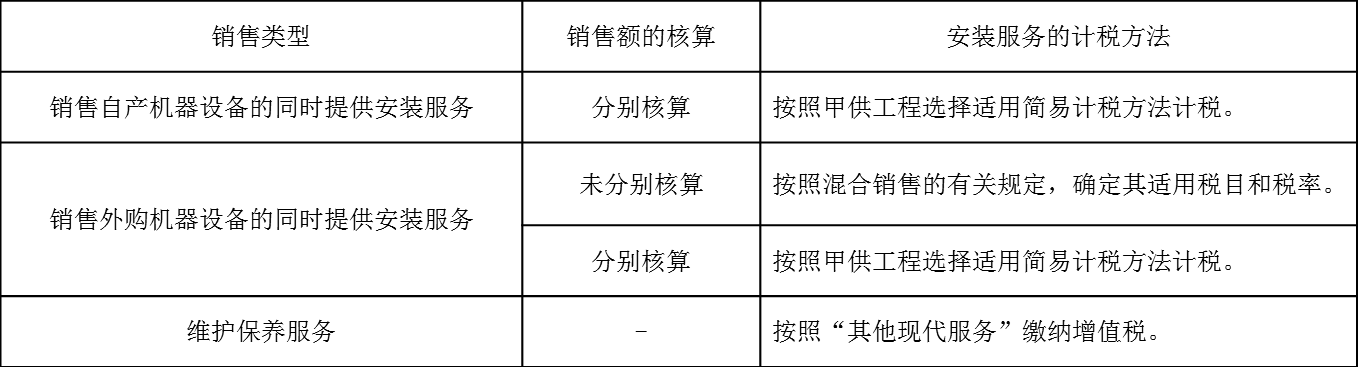

3.一般纳税人销售机器设备同时提供安装服务,安装服务的计税方法及后续机器设备维护保养服务的适用税率:

4.2016年5月1日前发生的营业税涉税业务,需要补开发票的,可以开具增值税普通发票,且不再规定时限。

【参考信息】

1.甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

2.混合销售,是指一项销售行为既涉及服务又涉及货物。从事货物的生产、批发或者零售的单位

和个体工商户的混合销售行为,按照销售货物缴纳增值税。

【通知全文参考网址】

http://www.chinatax.gov.cn/n810341/n810755/c3644392/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()