首页 > 最新资讯 > ATM通讯一览 > 个人所得税法修订案正式获批

ATM通讯

ATM通讯

个人所得税法修订案正式获批

2018年9月7日

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议决定对《中华人民共和国个人所得税法》作出修改。

其中大部分条款将于2019年1月1日起生效。自2018年10月1日至2018年12月31日,工资、薪金所得的基本减除费用标准将提高至人民币5,000元/月,

并适用综合所得税率。此次修改的主要内容具体如下。

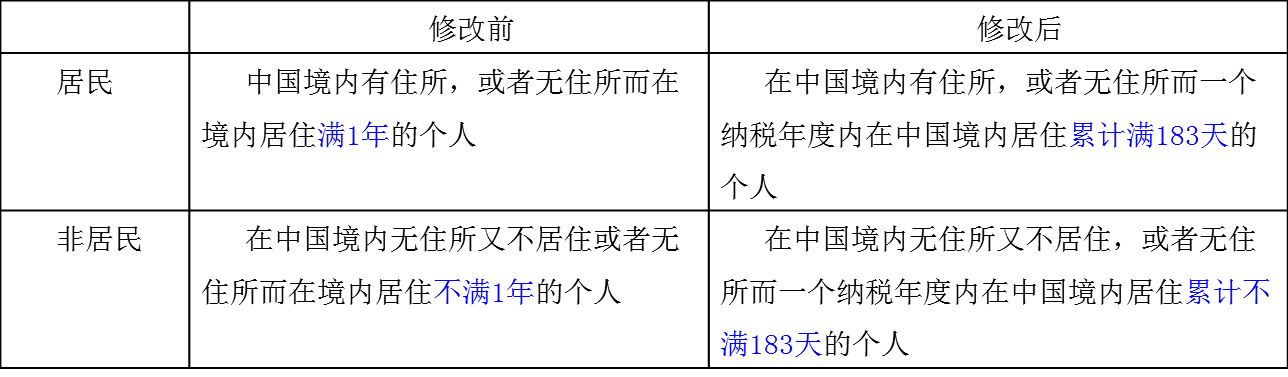

一、居民的定义

(1)纳税所得

居民:从中国境内和境外取得的所得。

非居民:从中国境内取得的所得。

(2)纳税年度

自1月1日起至12月31日止。

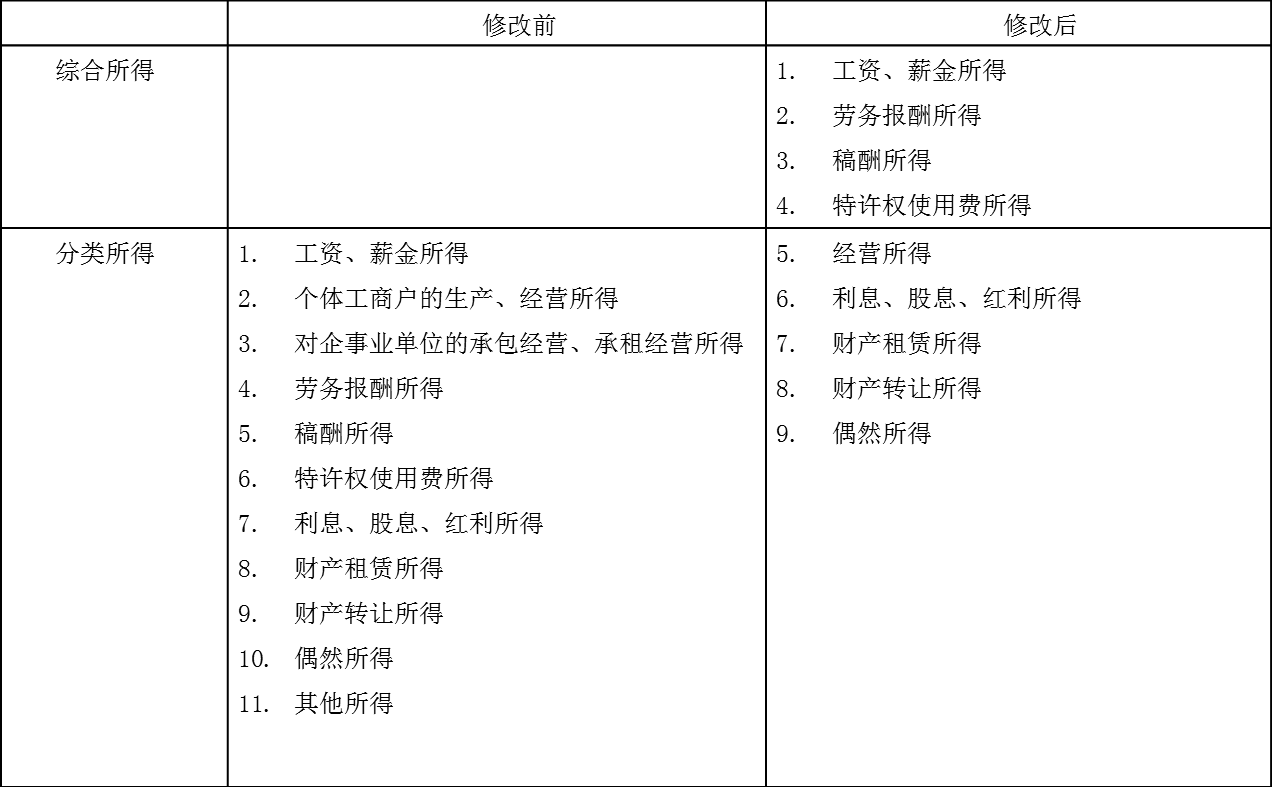

二、应纳税所得

现行税法中的2与3,修改后合并为5。现行税法中的11被删除。

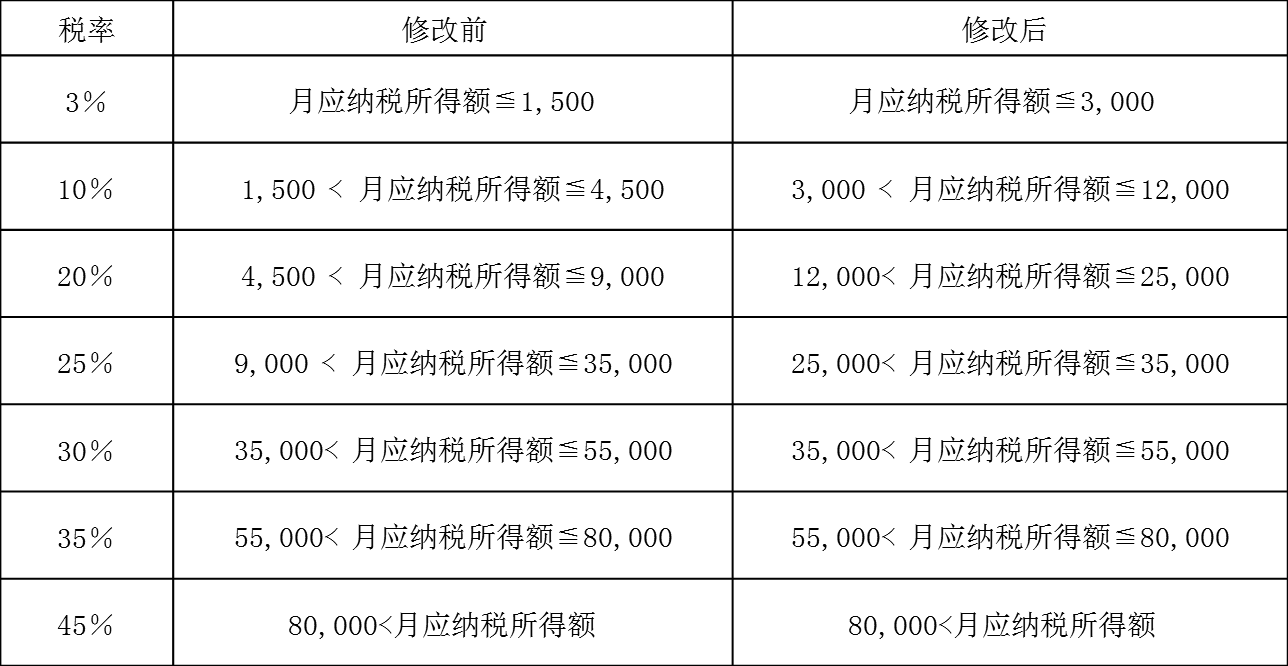

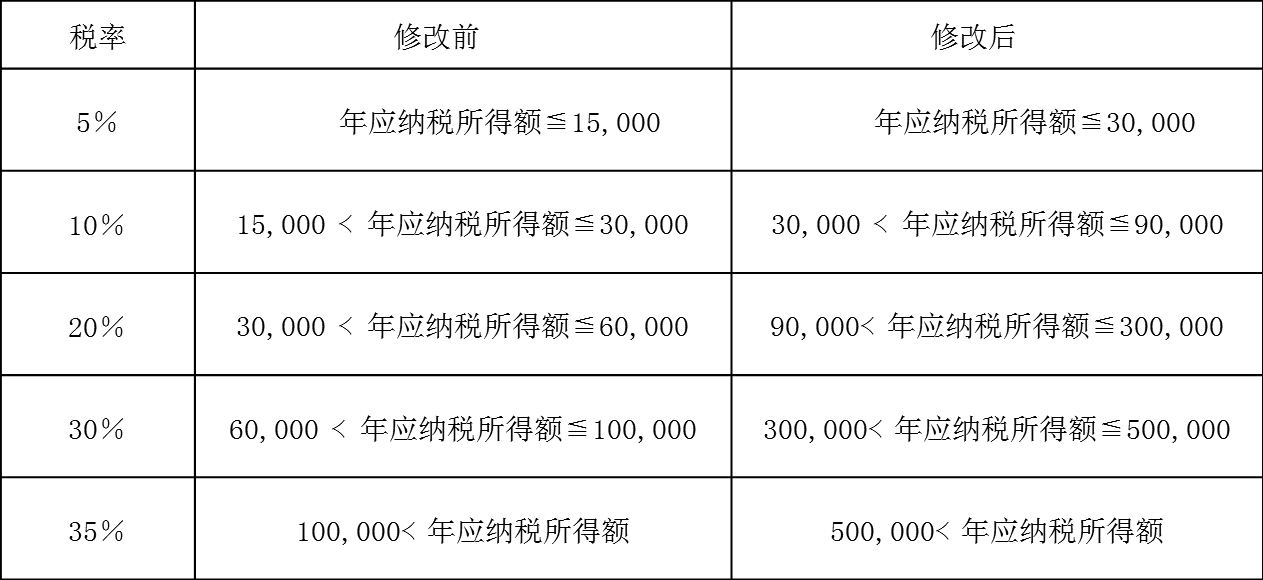

三、税率

扩大了工资薪金所得、经营所得的低档税率级距。

1.综合所得

2.经营所得

四、应纳税所得额的计算

1.居民个人的综合所得,以每一纳税年度的收入额减除费用60,000元以及专项扣除、

专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(1)专项扣除

包括基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

(2)专项附加扣除

包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,

具体范围、标准和实施步骤由国务院确定。

2.非居民个人的工资、薪金所得,以每月收入额减除费用5,000元后的余额为应纳税所得额;

取消每月1,300元的附加减除费用。劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

3.财产租赁所得,每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,其余额为应纳税所得额。

4.劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

5.个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,

可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

五、反避税条款

有下列情形之一的,税务机关有权按照合理方法进行纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

1.个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由。

2.居民个人控制的、或者和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,

无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配。

3.个人实施其他不具有合理商业目的的安排而获取不当税收利益。

六、纳税人应当依法办理纳税申报的情形

1.取得综合所得需要办理汇算清缴

2.取得应税所得没有扣缴义务人

3.取得应税所得,扣缴义务人未扣缴税款

4.取得境外所得

5.因移居境外注销中国户籍

6.非居民个人在中国境内从两处以上取得工资、薪金所得

7.国务院规定的其他情形。

七、申报与汇算清缴

1.综合所得(工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费)

(1)居民个人

按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,

应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

(2)非居民个人

按月或者按次代扣代缴税款,不办理汇算清缴。

在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内申报纳税。

2.经营所得

按年计算个人所得税,在月度或者季度终了后15日内申报,并预缴税款;在取得所得的次年3月31日前办理汇算清缴。

3.利息・股息・红利所得、财产租赁所得、财产转让所得、偶然所得按月或者按次计算个人所得税。

4.其他

(1)没有扣缴义务人的,纳税人应当在取得所得的次月15日内申报并纳税。

(2)扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年6月30日前纳税。

(3)居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

(4)纳税人因移居境外注销中国户籍的,应当在注销户籍前办理税款清算。

(5)扣缴义务人每月或者每次预扣、代扣的税款,应当在次月15日内申报纳税。

总结

此次税法的修改对企业和个人都将产生重大影响。

对于大多数的中国人员工来说,由于扩大了工资薪金所得的低档税率级距,基本减除费用标准从每月3,500元提高到了5,000元,

同时增加了专项附加扣除,因此将出现明显的减税效果。

但是,对于外籍员工以及取得海外永住权的中国人来说,居民的判断标准从每年在华居住天数365天修改为183天,

纳税义务的判定将与现行操作产生很大的不同,相应的税务风险应当引起充分的关注。现行的免税补贴政策、

来华不超过5年的免税政策等等是否保留,还有待于后续法规进一步明确。

另外,对于企业代扣代缴的个税申报,由于增加了专项附加扣除等处理,势必带来财税人员每月工作量的增加。

对于需要办理汇算清缴的个人,也应引起必要的重视。

今后,税务机关的信息化管理将进一步加强,无论是企业还是个人的违规成本都将提高,即将出台的细则等政策不容忽视。

法规原文参考网址:

http://www.npc.gov.cn/npc/xinwen/2018-08/31/content_2060151.htm