上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于全面实施新个人所得税法若干征管衔接问题的公告

2018年12月29日

【发文单位】国家税务总局

【文 号】国家税务总局公告2018年第56号

【发文日期】2018-12-19

【生效日期】2019-1-1

【主要内容】

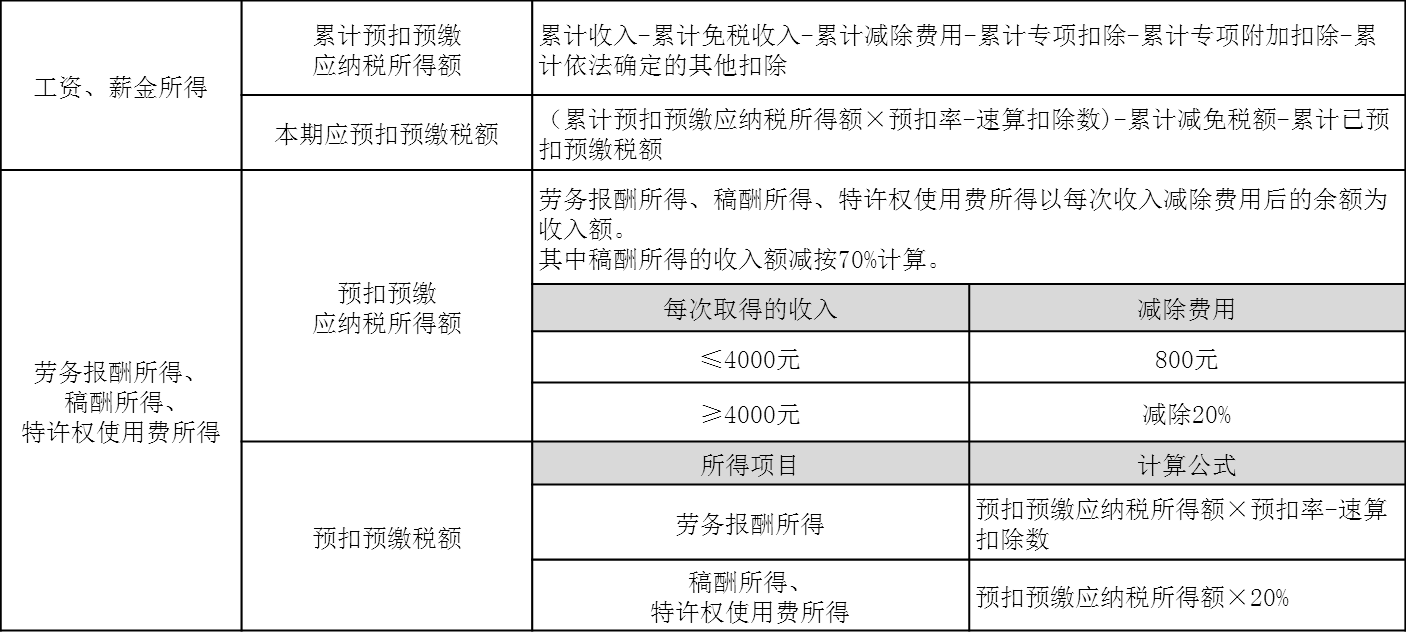

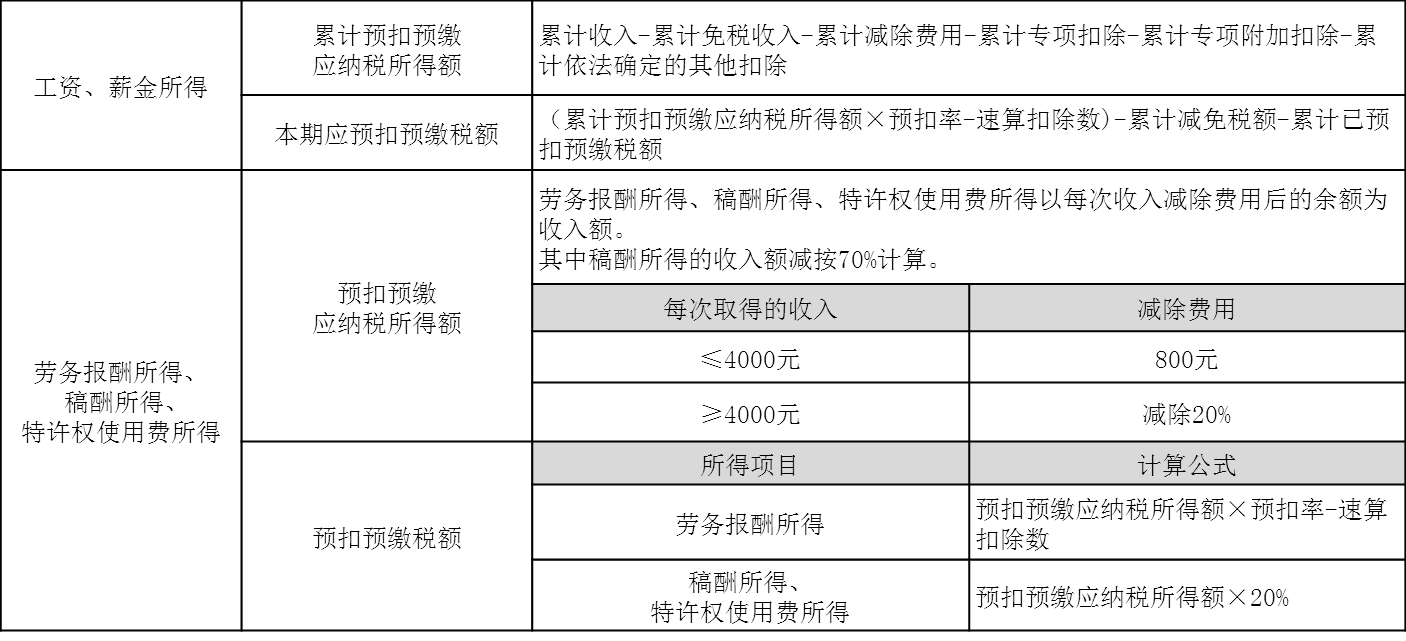

1. 居民个人预扣预缴方法

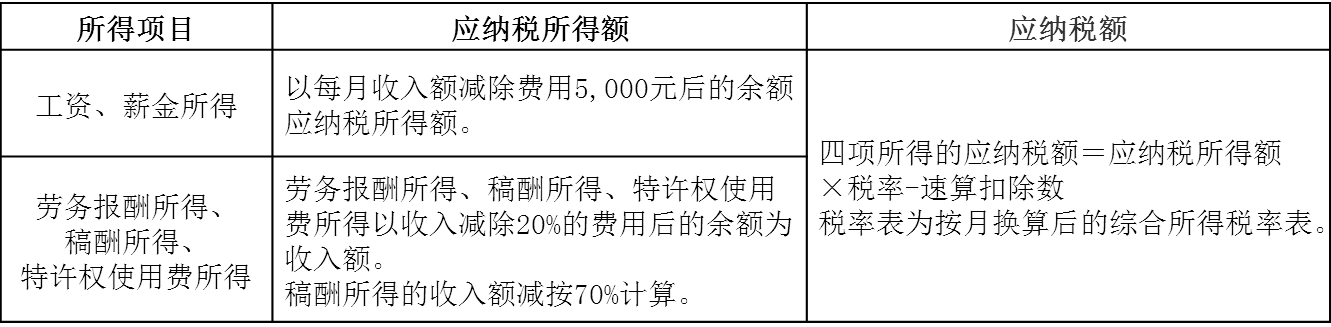

年度汇算清缴时,居民个人取得“工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得”(即综合所得)的,

按纳税年度合并计算个人所得税。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。

稿酬所得的收入额减按70%计算。

2. 非居民个人扣缴方法

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,

有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

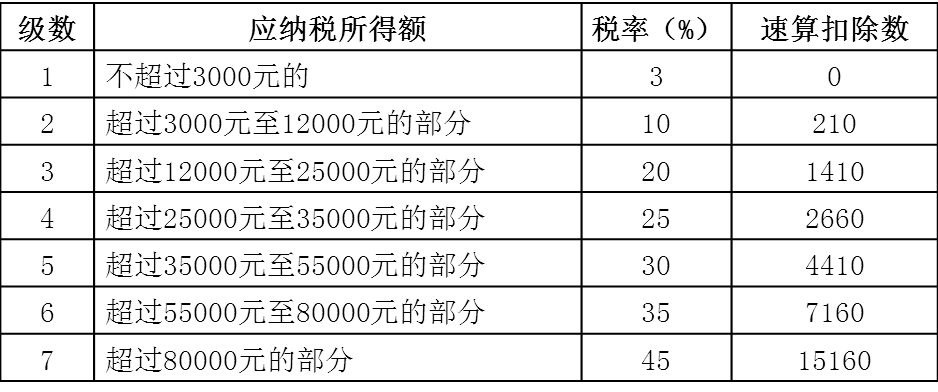

(居民个人工资、薪金所得预扣预缴适用)

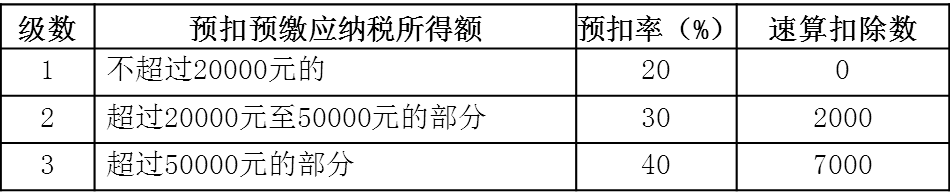

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

【通知全文参考网址】

http://www.chinatax.gov.cn/n810341/n810755/c3954941/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()