上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 有关无住所的个人所得税的最新规定

2019年4月30日

2019年3月14日,财政部、税务总局联合印发了有关无住所的个人所得税的2个最新公告,对境外人士享

受境外所得免税优惠的条件加以明确,并从2019 年1 月1 日起开始施行。

“关于在中国境内无住所的个人居住时间判定标准的公告”(财政部 税务总局公告2019年第34号)

“关于非居民个人和无住所居民个人有关个人所得税政策的公告”(财政部 税务总局公告2019年第35号)

http://www.chinatax.gov.cn/n810341/n810755/c4149634/content.html

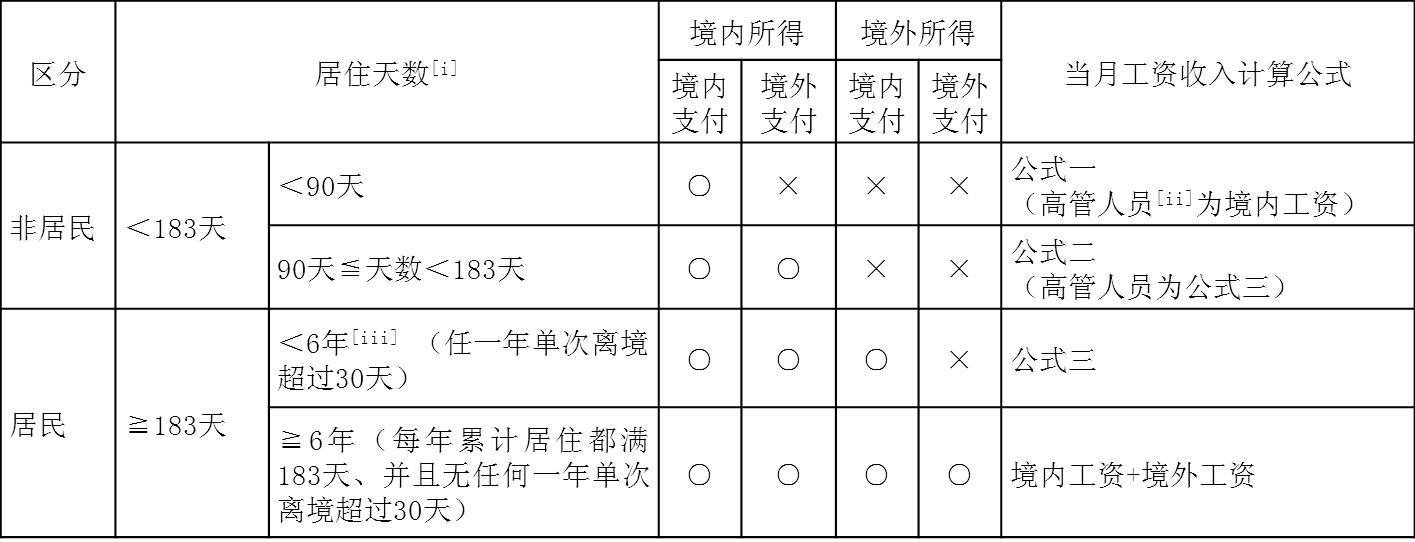

[i] 判断是否有纳税义务时,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

[ii]高层管理职务包括企业正、副(总)经理、各职能总师、总监及其他类似公司管理层的职务。

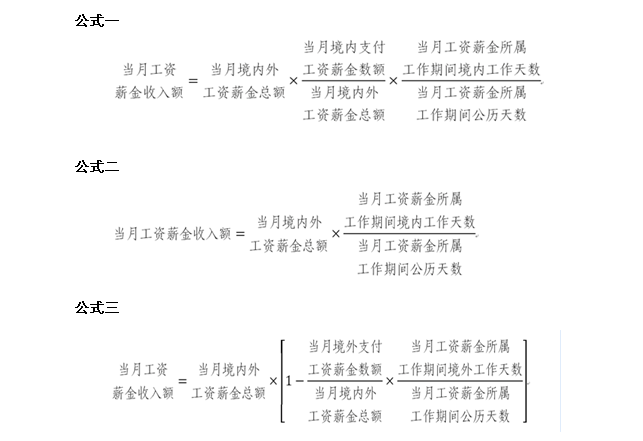

在计算工资收入时,公式中的境内工作天数有特别规定:如果有境外兼职或者仅在境外任职的个人,在境

内停留的当天不足24小时的,按照0.5天计算境内工作天数。(而在判断纳税义务时,按0天计算)

按照税收协定受雇所得条款规定,在税收协定规定的期间内境内停留天数不超过183天的对方税收居民个

人,在境内从事受雇活动取得受雇所得,不是由境内居民雇主支付或者代其支付的,也不是由雇主在境内

常设机构负担的,可不缴纳个人所得税。无住所个人为对方税收居民个人的,适用公式一。

单独计算当月收入额(不与当月工资合并),按6个月分摊,不减除费用,适用月度税率表计算应纳税额。

在一个公历年度内,对每一个非居民个人,该计税办法只允许适用一次。

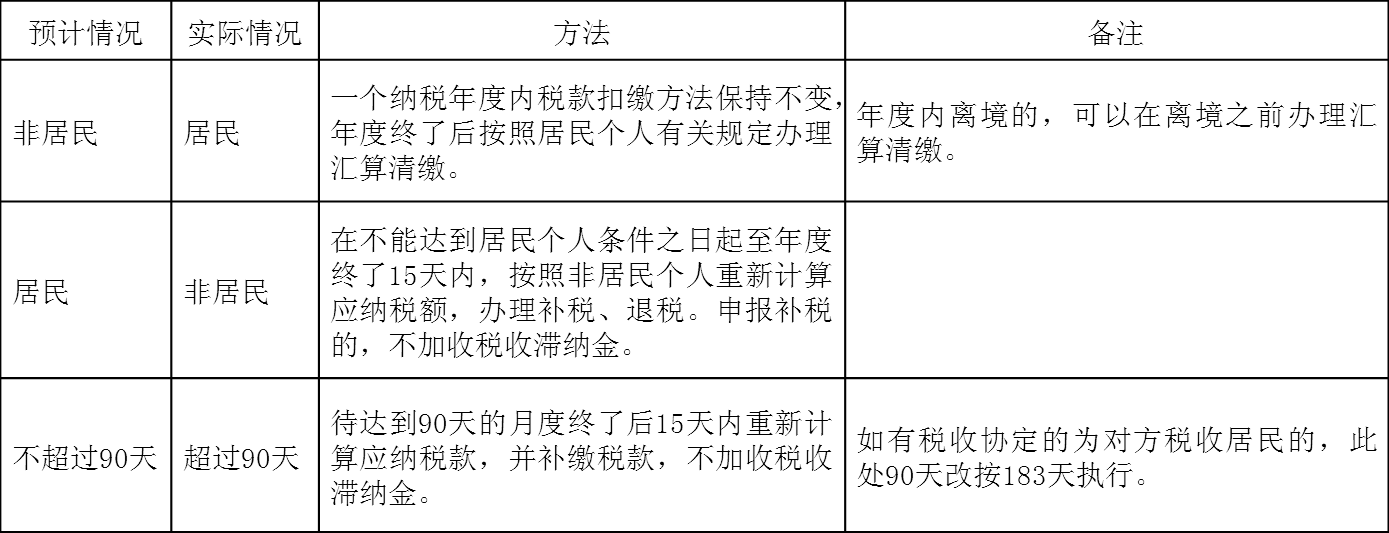

当月数月奖金应纳税额=[(数月奖金收入额÷6)×适用税率-速算扣除数]×6在一个纳税年度内首次申报时,应当按照预计年度境内居住天数计算缴纳税款。实际情况与预计情况不

符的,分别按照以下规定处理:

无住所个人在境内任职、受雇取得来源于境内的工资薪金所得,凡境内雇主与境外单位或者个人存

在关联关系,将本应由境内雇主支付的工资薪金所得,部分或者全部由境外关联方支付的,无住所个

人可以自行申报缴纳税款,也可以委托境内雇主代为缴纳税款。无住所个人未委托境内雇主代为缴纳

税款的,境内雇主应当在相关所得支付当月终了后15天内向主管税务机关报告相关信息。

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()