上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 有关增值税的最新规定

2019年4月30日

2019年3月,财政局,税务总局,海关总署联合印发了多个有关增值税的最新公告,明确了增值税税率调整、

进项抵扣、留抵退税、税务申报、发票开具等多个方面的事项。

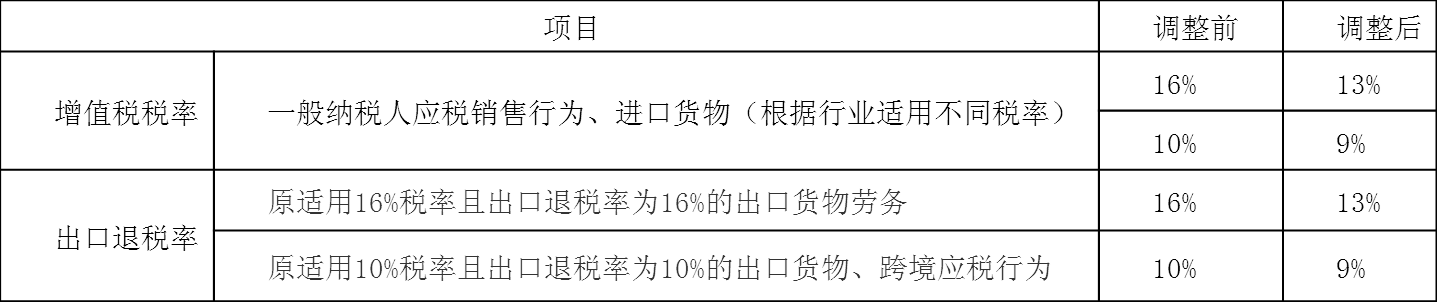

“关于深化增值税改革有关政策的公告”(财政部 税务总局 海关总署公告2019年第39号)

http://www.chinatax.gov.cn/n810341/n810755/c4160283/content.html

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,

抵减应纳税额。

生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额,占全

部销售额的比重超过50%的纳税人。

自2019年4月1日起,符合条件的纳税人,可以向主管税务机关申请退还增量留抵税额。该制度要求同

时满足5项条件。其中,“4月所属期起,连续6个月增量留底税额均>0,且第6个月增量留底税额≥50万

元”的条件较为苛刻。

调整前已按照原适用税率开具增值税发票后,发生销售折让、中止、退回、开票有误等情形需要开具

红字发票的,按照原适用税率开具红字发票。调整前未开具增值税发票的增值税应税销售行为,补开增

值税发票的,应按照原适用税率补开发票。

(二)新规对企业的影响

此次增值税改革将给企业带来重大影响。建议企业尽快梳理采购、销售的合同及订单。业务部门应及

时应对,配合财务部门合法节税,顺利渡过税率变动期,避免成本增加,利润减少。

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()