上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告

2020年12月31日

【发文单位】财政部 税务总局 发展改革委 工业和信息化部

【文 号】财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号

【发布日期】2020-12-11

【施行日期】2020-1-1

【主要内容】

为促进集成电路产业和软件产业高质量发展,就有关企业所得税政策问题公告如下:

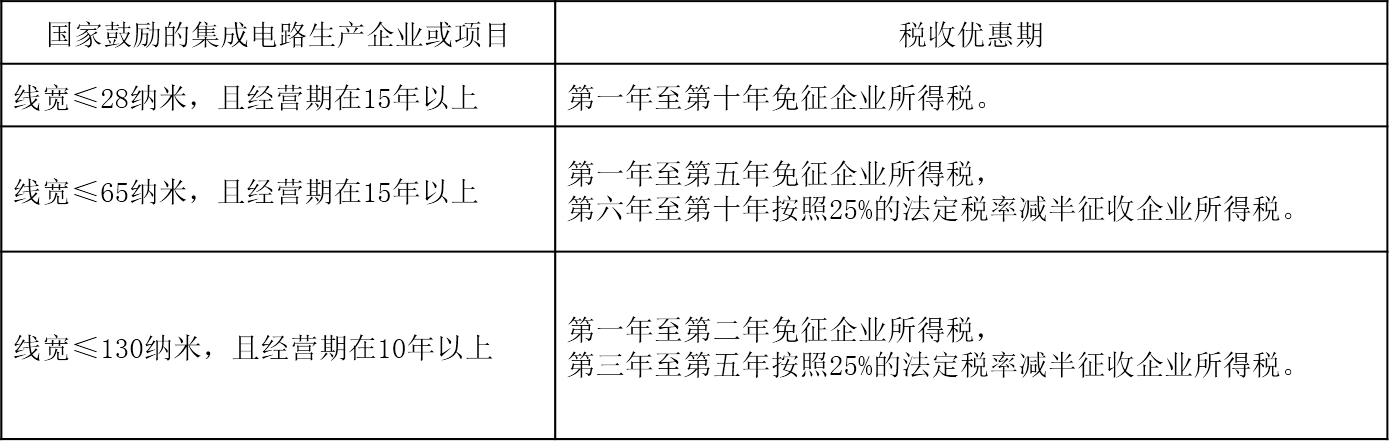

1. 对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,具体如下:

2. 家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

3. 国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

4. 国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

【通知全文参考网址】

http://www.chinatax.gov.cn/chinatax/n362/c5159888/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()