上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 热点话题:关于个人所得税部分优惠政策执行期限问题的提示

2021年8月31日

根据财政部税务总局2018年12月27日发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》

(财税〔2018〕164号),居民个人取得符合规定的全年一次性奖金、外籍个人有关津补贴适用的个人所

得税优惠政策执行期限至2021年12月31日,2022年1月1日起,应按相关规定执行。相关政策具体内容如下:

全年一次性奖金的现行优惠政策为:不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,

按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

居民个人也可以选择不适用上述优惠政策,并入当年综合所得计算纳税。自2022年1月1日起,

居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

2.关于外籍个人有关津补贴的政策

外籍个人有关津补贴的现行优惠政策为:符合居民个人条件的可以选择享受住房补贴、语言训练费、子女教育费

等补贴免税优惠。也可以选择享受个人所得税专项附加扣除,但不得同时享受。外籍个人一经选择,在一个纳税

年度内不得变更。

自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享

受专项附加扣除。

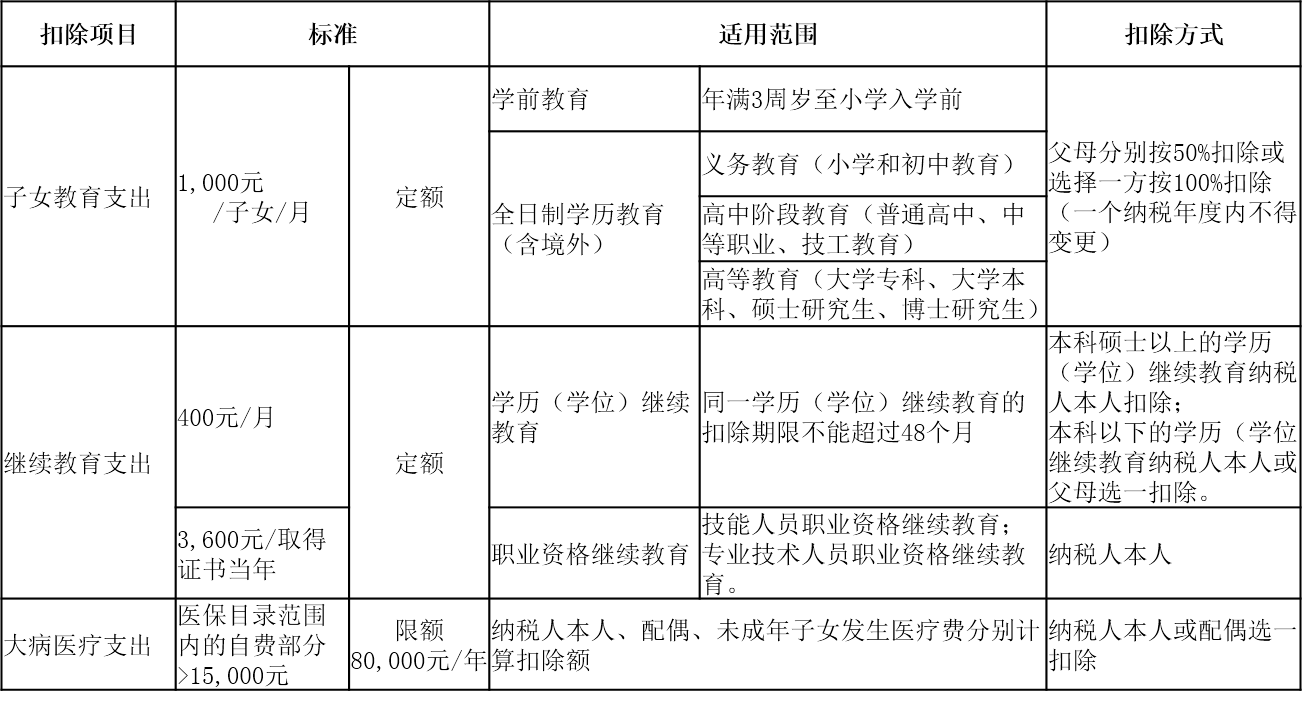

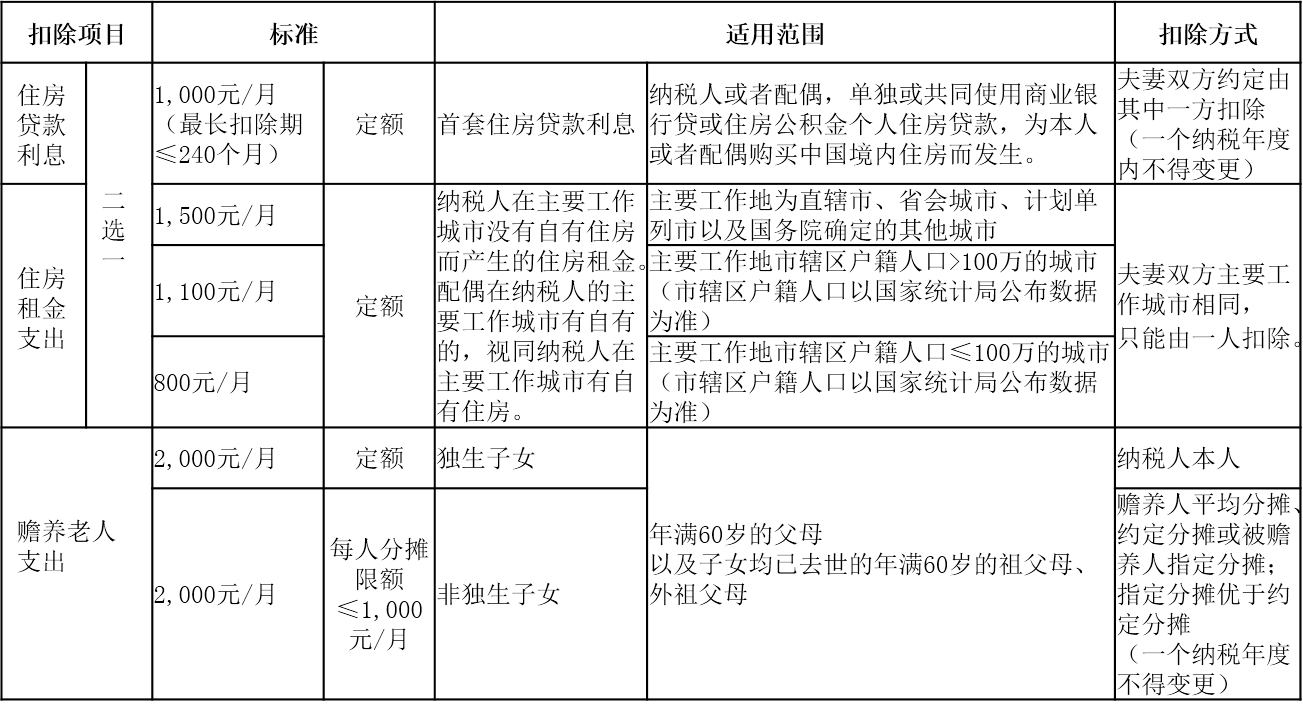

个人所得税专项附加扣除

父母:是指生父母、继父母、养父母

子女:是指生子女、继子女、养子女

【通知全文参考网址】

http://www.chinatax.gov.cn/n810341/n810755/c3978994/content.html

http://www.chinatax.gov.cn/n810341/n810755/c3960435/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()