上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于进一步加大增值税期末留抵退税政策实施力度的公告

2022年3月31日

【发文单位】财政部 税务总局

【文 号】财政部 税务总局公告2022年第14号

【发布日期】2022-03-21

【施行日期】2022-04-01

【主要内容】

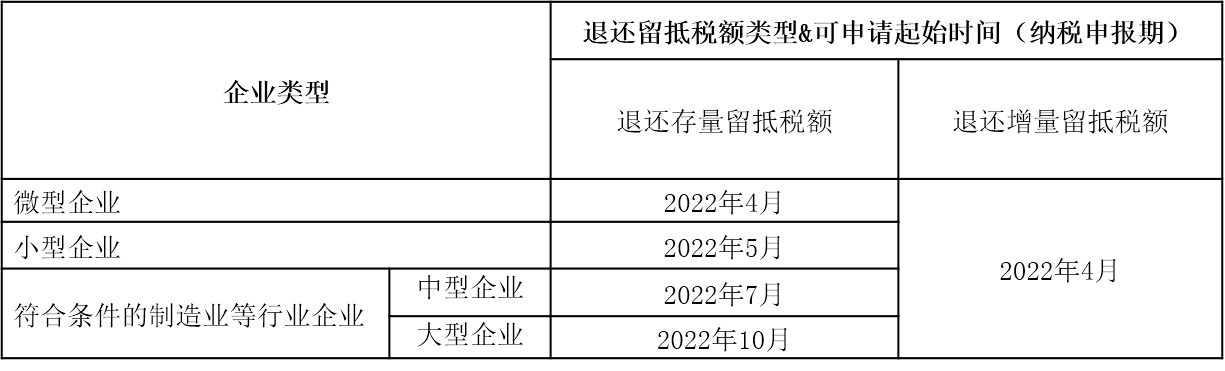

将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的小微企业及符合条件的制造业等行业企业,

并一次性退还存量留抵税额,具体如下图所示:

(1)制造业等行业企业:从事《国民经济行业分类》中“制造业”、“科学研究和技术服务业”、“电力、热力、

燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”

业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。

①纳税人获得一次性存量留抵退税前,当期期末留抵税额大于或等于2019年3月31日期末留抵税额的,存量留抵税额

为2019年3月31日期末留抵税额;当期期末留抵税额小于2019年3月31日期末留抵税额的,存量留抵税额为当期期

末留抵税额。

②纳税人获得一次性存量留抵退税后,存量留抵税额为零。

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()