上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 国家税务总局关于《适用增值税零税率应税 服务退(免)税管理办法》的补充公告

2015年12月30日

【发文单位】国家税务总局

【文 号】2015年第88号

【成文日期】2015-12-14

【生效日期】2015-12-1

【主要内容】

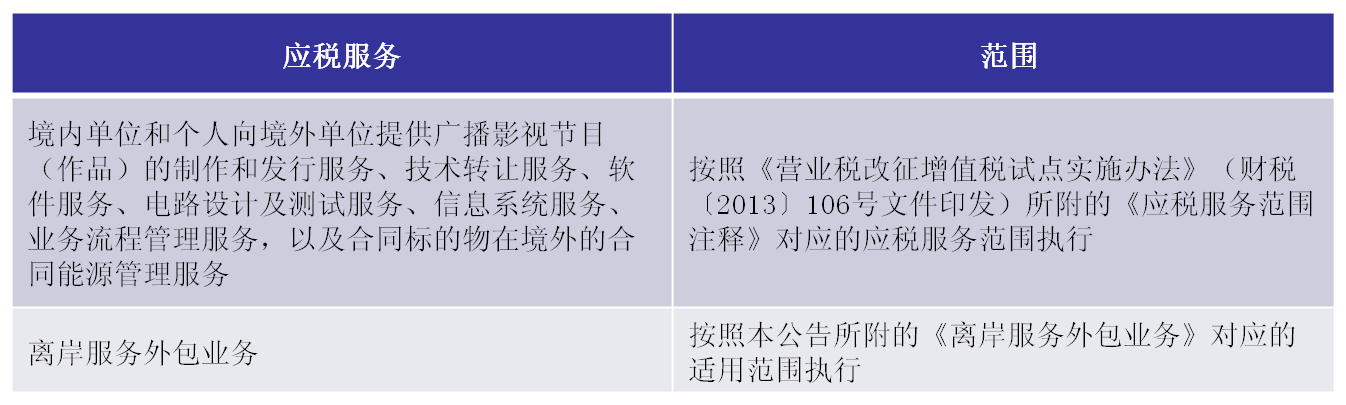

1. 明确了新纳入增值税零税率政策的应税服务的范围。

境内单位和个人向国内海关特殊监管区域及场所内的单位或个人提供的应税服务,不属于增值税零税率应税服务适用范围。

2. 提供新纳入零税率范围的应税服务的,增值税零税率应税服务提供者申报退(免)税时,按规定办理出口退(免)税备案。

3. 增值税零税率应税服务提供者收齐有关凭证后,可在财务作销售收入次月起至次年4月30日前的各增值税纳税申报期内向主管国税机关

申报退(免)税;逾期申报的,不再按退(免)税申报,改按免税申报;未按规定申报免税的,应按规定缴纳增值税。

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()