上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于境外投资者以分配利润直接投资税收抵免政策的公告

2025年7月31日

【发文单位】财政部 税务总局 商务部

【文 号】财政部 税务总局 商务部公告2025年第2号

【发布日期】2025-06-27

【施行期限】2025-01-01至2028-12-31

【主要内容】

根据现行政策,自2017年开始,对境外投资者从中国境内居民企业分配的利润,用于境内直接投资且满足规定条件的,暂不征收预提所得税。根据本公告内容,以分配利润直接投资,可进一步享受税收抵免优惠政策,其具体内容如下:

1.税收抵免

境外投资者以中国境内居民企业分配的利润,在2025年1月1日至2028年12月31日期间用于境内直接投资符合条件的,可按照投资额的10%抵免境外投资者当年的应纳税额。当年不足抵免的,准予向以后年度结转,至抵免余额为零为止。

关于10%抵免额度,如果同外国政府订立的税收协定中关于股息、红利等权益性投资收益适用税率低于10%的,按照协定税率执行。

可抵免的应纳税额,是指境外投资者再投资之日以后取得的股息红利、利息、特许权使用费等所得应缴纳的企业所得税。

2.条件

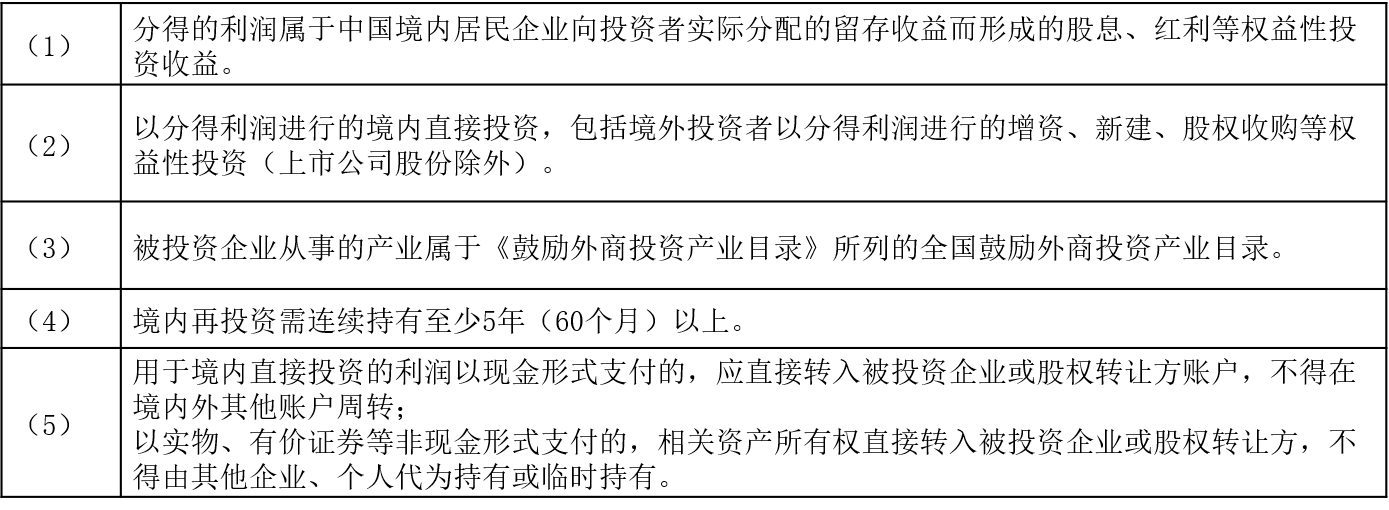

境外投资者享受上述税收抵免政策,需同时符合以下条件:

符合上述条件的境外投资者,应按照税收管理要求向利润分配企业提供其符合政策条件的资料。利润分配企业在向境外投资者支付股息红利、利息、特许权使用费等所得时,向主管税务机关申报抵减境外投资者应缴纳的企业所得税。

3.后续管理

(1)境外投资者在投资满5年(60个月)后收回直接投资的,应在收回投资后7日内向利润分配企业所在地税务机关申报补缴递延的税款,再投资税收抵免结转余额可抵减其应纳税款。

(2)境外投资者在投资不满5年(60个月)时收回直接投资的,除按规定补缴递延的税款外,还应按比例减少境外投资者可享受的税收抵免额度。如已使用税收抵免额度超过调整后抵免额度的,应在收回投资后7日内补缴超出部分税款。

4.其他事项

境外投资者以分配利润直接投资或者收回该投资时,应通过被投资企业向商务主管部门报送境外投资者名称、投资金额、时间等信息及相关凭证,由商务主管部门会同财政、税务等部门,进行信息比对核实、资格确认、后续管理工作。

【全文参考网址】

https://fgk.chinatax.gov.cn/zcfgk/c102416/c5241515/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()