上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于完善增值税期末留抵退税政策的公告 关于办理增值税期末留抵退税有关征管事项的公告

2025年8月31日

【发文单位】财政部 国家税务总局

【文 号】财政部 税务总局公告2025年第7号 国家税务总局公告2025年第20号

【发布日期】2025-08-22

【施行日期】2025-09-01

【主要内容】

财政部、税务总局通过发布2项公告,调整了增值税月末留抵退税政策(以下简称“留抵退税”)及有关征管事项,主要内容如下:

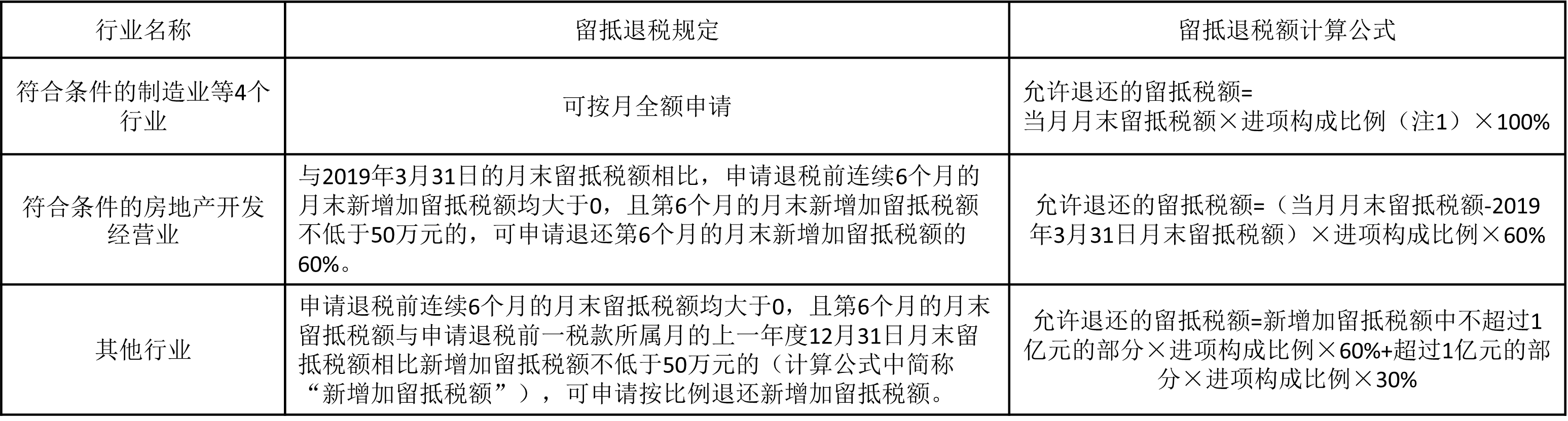

1.申请标准

注1:进项构成比例

(1)进项构成比例为2019年4月(制造业等4行业及房地产开发业适用)或申请退税前一税款所属期当年1月(其他行业适用)至申请退税前一税款所属期已抵扣的增值税专用发票、海关进口增值税专用缴款书等七类增值税扣税凭证中注明的增值税额占同期全部已抵扣进项税额的比重。

(2)在计算进项构成比例时,参与计算所属期内按照规定转出的进项税额,无需从已抵扣的七类增值税扣税凭证注明的增值税额中扣减。

2.申请条件

纳税人需同时符合以下条件:

(1)纳税缴费信用级别为A级或者B级;

(2)申请退税前36个月未发生骗取留抵退税、骗取出口退税或者虚开增值税专用发票情形;

(3)申请退税前36个月未因偷税被税务机关处罚两次及以上;

(4)2019年4月1日起未享受增值税即征即退、先征后返(退)政策,另有规定的除外。

3.申请方式

纳税人在符合留抵退税条件的次月,在增值税纳税申报期内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅向主管税务机关提交《退(抵)税申请表》。

【全文参考网址】

https://fgk.chinatax.gov.cn/zcfgk/c102416/c5242450/content.html

https://fgk.chinatax.gov.cn/zcfgk/c100012/c5242455/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()