上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于增值税一般纳税人登记管理有关事项的公告

2026年1月31日

【发文单位】国家税务总局

【文 号】国家税务总局公告2026年第2号

【发布日期】2026-01-01

【主要内容】

随着《中华人民共和国增值税法》及其实施条例的正式施行,税务总局配套制定发布了本公告,就一般纳税人登记有关征管事项进一步予以明确。

1.除自然人及不经常发生应税交易且主要业务不属于应税交易范围的非企业单位以外,年应征增值税销售额※超过增值税法规定的小规模纳税人标准(年应征增值税销售额500万元及以下)的,办理一般纳税人登记。

※年应征增值税销售额:是指纳税人在连续不超过12个月或4个季度的经营期内(纳税人存续期内的连续经营期间,含未取得销售收入的月份或季度)累计应征增值税销售额。

注意:纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入年应征增值税销售额的计算。

应将销售发票或其他能够证明应税交易属于偶然发生的有关材料留存备查。

2.未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以办理一般纳税人登记。

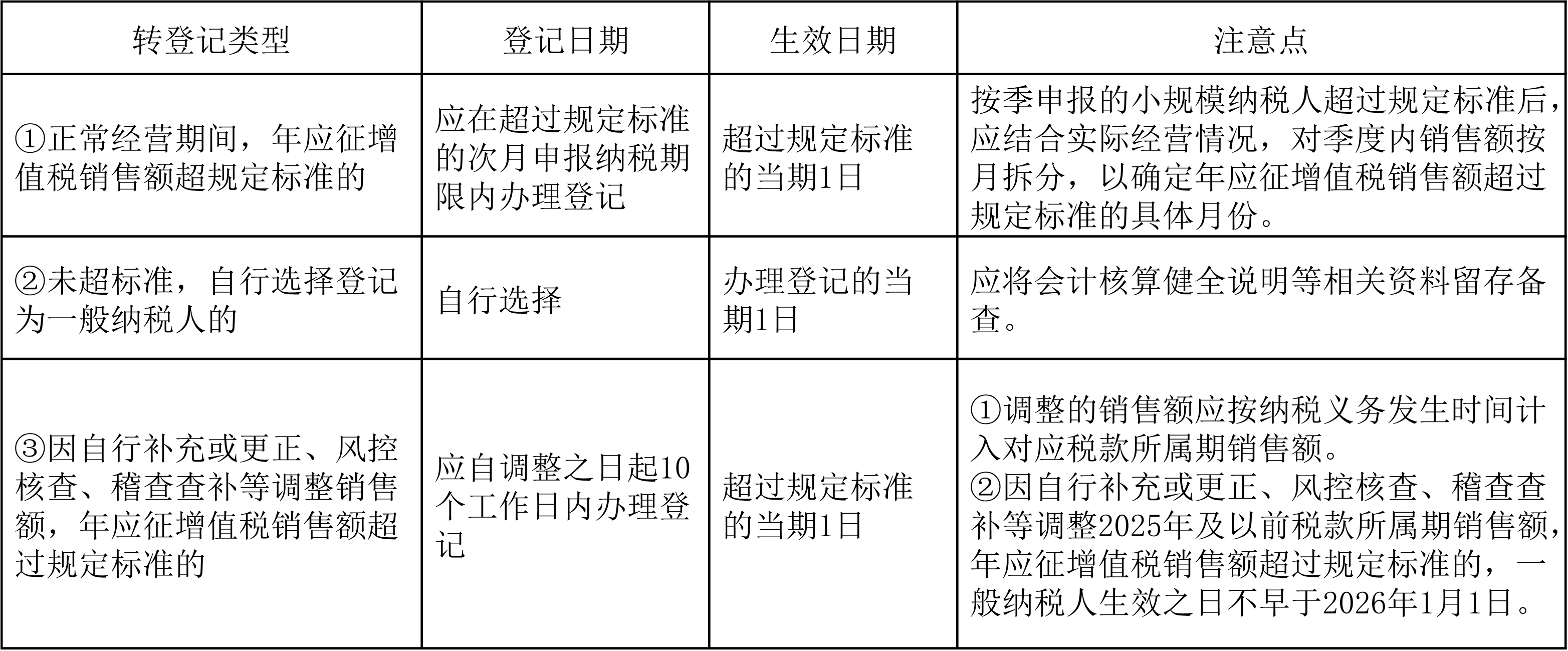

3.针对不同类型转登记为一般纳税人的登记日期、生效日期及其他注意点:

4.对一般纳税人生效之日起已按小规模纳税人申报增值税的,纳税人应按一般纳税人逐期更正申报。一般纳税人生效之日起已经取得但未确认用途的增值税扣税凭证,逐期进行抵扣用途确认。

【全文参考网址】

https://fgk.chinatax.gov.cn/zcfgk/c100012/c5246538/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()