上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于全面推开营业税改征增值税试点的通知

2016年3月31日

【发文单位】财政部 国家税务总局

【文 号】财税[2016]36号

【成文日期】2016年3月23日

【生效日期】2016年5月1日

【主要内容】

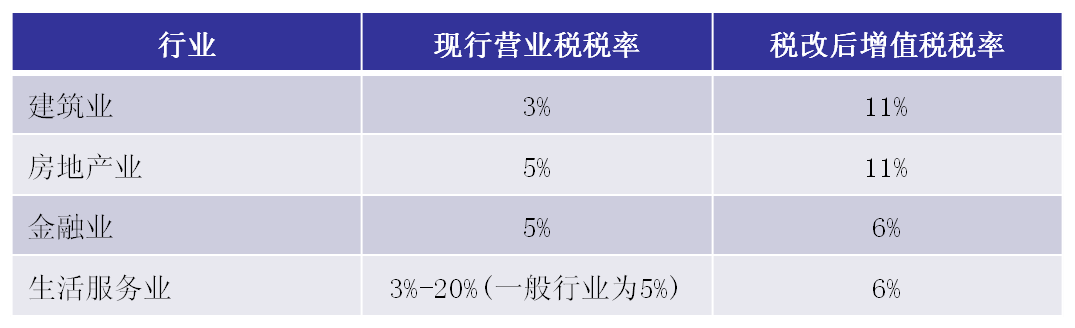

1. 将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增范围,其中,建筑业和房地产业适用11%税率,金融业和生活服务业适用6%税率。实现了增值税对货物和服务的全覆盖。

2.将不动产纳入抵扣范围。

3.明确了营改增所涉及行业的销售额以及进项税额的计算方法。

4.明确了营业税改征增值税试点过渡政策。

5.进一步明确了跨境应税行为适用增值税零税率和免税政策。

四行业营改增前后的课税对比

【相关信息】

营改增试点已经实施4年多,至今的试点运行情况如下:

①2012年1月1日起,在上海实施了交通运输业和部分现代服务业营改增试点;

②2012年9月1日至2012年12月1日,交通运输业和部分现代服务业营改增试点由上海市分4批次扩大至北京市等8省(直辖市);

③2013年8月1日起,交通运输业和部分现代服务业营改增试点推向全国,同时将广播影视服务纳入试点范围;

④2014年1月1日起,铁路运输业和邮政业在全国范围实施营改增试点;

⑤2014年6月1日起,电信业在全国范围实施营改增试点。

【通知全文参考网址】

http://www.chinatax.gov.cn/n810341/n810755/c2043931/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()