上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于修改按经费支出换算收入方式核定非居民企业应纳税所得额计算公式的公告

2016年5月31日

【发文单位】国家税务总局

【文 号】国家税务总局公告2016年第28号

【成文日期】2016年5月5日

【生效日期】2016年5月1日

【主要内容】

营改增后,按经费支出换算收入方式核定非居民企业应纳税所得额的计算公式修改如下:

应纳税所得额=本期经费支出额/(1-核定利润率)×核定利润率

换算的收入额=经费支出总额÷(1-核定利润率)

而在本公告公布前,原计算公式如下(国税发[2010]18号、国税发[2010]19号)。

应纳税所得额=经费支出总额/(1-核定利润率-营业税税率)×核定利润率

收入额=本期经费支出额/(1—核定利润率—营业税税率)

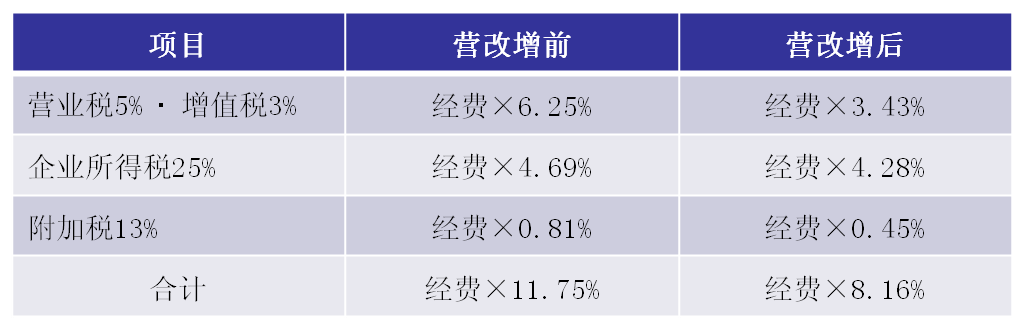

代表处营改增前后的税负比较

【通知全文参考网址】

http://www.chinatax.gov.cn/n810341/n810755/c2132768/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()