上海奥特睦财务咨询有限公司

![]()

![]()

首页 > 最新资讯 > ATM通讯一览 > 关于发布《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》的公告

2016年5月31日

【发文单位】国家税务总局

【文 号】国家税务总局公告2016年第29号

【成文日期】2016年5月6日

【生效日期】2016年5月1日

【主要内容】

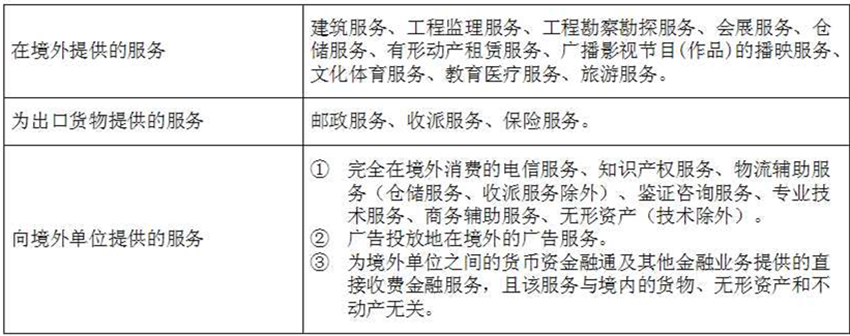

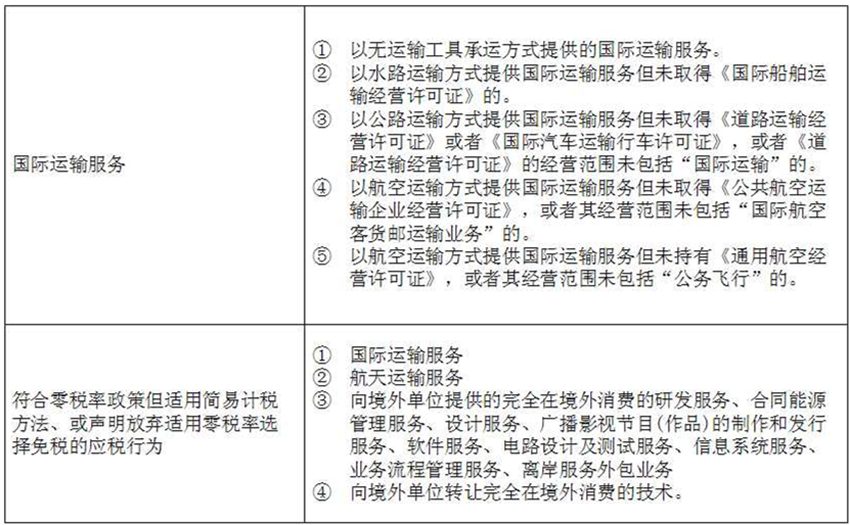

一、 免征增值税的跨境应税行为

二、完全在境外消费的服务的范围

本公告针对不同的种类服务,就其是否属于完全在境外消费服务的情况进行了说明(如:电信服务、知识产权服务、物流辅助服务、鉴证咨询服务、专业技术服务、商务辅助服务等)。

三、免税备案手续

纳税人发生免征增值税跨境应税行为,应在首次享受免税的纳税申报期内(或在规定的申报征期后的其他期限内),到主管税务机关办理跨境应税行为免税备案手续;

原签订的跨境销售服务或无形资产合同发生变更,或者跨境销售服务或无形资产的有关情况发生变化,应重新办理免税备案手续。

【通知全文参考网址】

http://www.chinatax.gov.cn/n810341/n810755/c2132696/content.html

上海市九江路333号金融广场1007室 TEL:(+86)-21-6360-0099

Copyright © Shanghai Accounting & Tax Management Co., Ltd. All Rights Reserved.

![]()